- 2026年10月より、TOPIXは従来の市場区分とのひも付けを廃止

- 2026年8月を基準に、構成銘柄数を現在の約1,700から約1,100銘柄まで削減

- 除外対象となった銘柄は、2年かけて徐々に構成比率を減少

- TOPIX新規採用・除外ボーダーライン上の企業による増配・優待拡充・株式分割などの株主還元は、個人投資家にとって大きな投資チャンス。

日本の株式市場を代表する指標であるTOPIX(東証株価指数)は、2026年10月に大きな転換点を迎えます。

2022年から段階的に進められてきた東京証券取引所の市場改革は、いよいよ第二段階へと移行しました。本改革の核心は、現在約1,700ある構成銘柄を約1,100銘柄まで絞り込む選別採用への切り替えです。

次期TOPIXでは、「売買代金回転率」や「浮動株時価総額の累積比率」といった複数の流動性基準に基づき、銘柄の定期入替が実施されます。

この新ルールの導入により、上場企業にはこれまで以上に「投資対象としての機能性」を維持・向上させることが求められるようになります。

本記事では、FP2級・証券外務員の視点から、2026年改革における銘柄削減のロジックと、流動性基準が日本株の投資環境に与える影響を客観的なデータに基づいて解説します。

✅日経平均との違いや歴史などTOPIXに関する基本的な情報はこちらの記事で解説しています。

本記事で解説する新ルールの詳細や試算データ、および引用している画像は、日本取引所グループ(JPX)が公表している「TOPIX等の見直しの概要」を参考にしています。

2026年TOPIX改革の全体像

2026年10月に実施されるTOPIX改革は、1969年の算出開始以来、最大の転換点となります。

まずは今回の見直しの全体像と、なぜこれほど大規模な銘柄削減が行われるのか、その背景を整理します。

市場区分との「ひも付け」を廃止

現在のTOPIXは、かつての「東証一部上場企業=自動的に採用」というルールが基本でした。

2022年の市場再編の際に、旧東証一部からスタンダード市場に区分された銘柄も一部、TOPIXに継続採用されていますが、基本的には「プライム市場銘柄=TOPIX銘柄」です。

しかし、2026年10月からはこうした市場区分とのひも付けが廃止され、スタンダードやグロースを含む東証の全市場区分を対象に、純粋な「指数としての機能性」という視点で銘柄が選別されます。

「約1,100銘柄」へのスリム化

今回の改革により、構成銘柄数は最終的に約1,100銘柄へと絞り込まれます。東証が銘柄数を減らす理由は、TOPIXを投資対象としての機能性(流動性)がより高いインデックスへと進化させるためです。

市場での取引が極端に少ない銘柄などを除外することで、国内外の機関投資家やインデックスファンドがより資金を投入しやすい魅力的な指数を目指します。

銘柄数は現在の約1,700から大きく削減するものの、日本の株式市場全体(浮動株時価総額)に対するカバー率は約97.6%から約96.5%へとわずかな減少に留まる試算となっています。

市場平均としての機能を保ったまま、指数をスリム化するのが今回の2026年改革の全貌です。

次期TOPIXの入れ替え選定基準

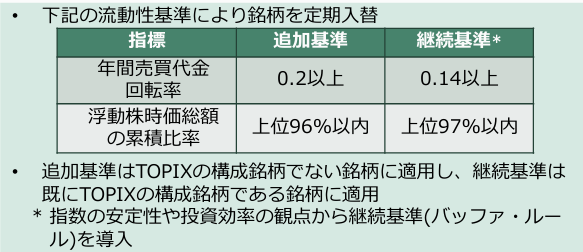

次期TOPIXの銘柄選定において、市場区分に代わる選定基準となるのが「流動性」です。具体的には、以下の2つの主要な選定基準に基づいて判定が行われます。

① 年間売買代金回転率

直近12ヶ月の売買代金をもとに、その銘柄が市場でどの程度活発に取引されているかを測定する指標です。時価総額が大きい銘柄であっても、日々の取引が少ないものは除外の対象となります。

② 浮動株時価総額の累積比率

上記の回転率基準を満たした銘柄を、浮動株時価総額(市場に流通している株式の時価総額)の大きい順に並べ、その累積比率で区切る基準です。市場に出回る株式の割合が少ない銘柄などが除外されます。

新指数の特徴として、新規採用時よりも継続採用(すでにTOPIXに採用されている銘柄が残るための基準)の数値を低く設定する「バッファルール」が設けられている点が挙げられます。

これにより、境界線上の銘柄が頻繁に入れ替わるのを防ぎ、指数に連動するファンドの売買コストを抑える設計になっています。

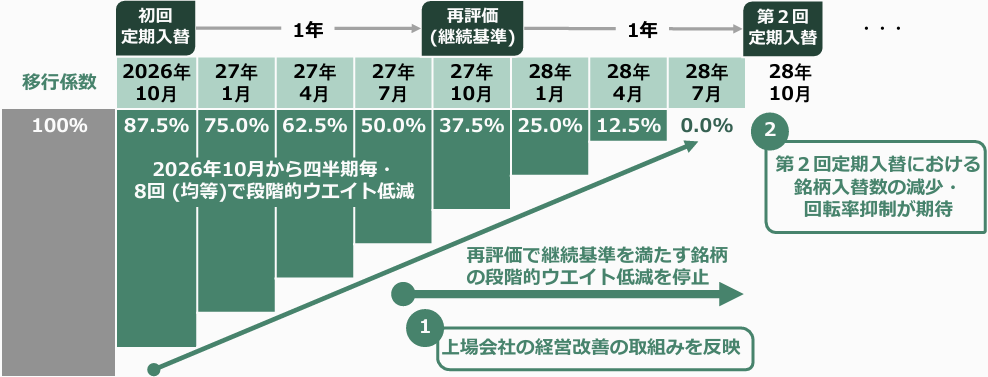

2026年10月から2028年7月までの段階的移行

今回の改革では削減される銘柄も多いことから、市場への影響や混乱を和らげるため一度で入れ替えることはしません。

以下のように約2年をかけて段階的に移行します。

①四半期ごと・全8段階でのウエイト低減

継続採用の基準を満たせなかった銘柄(移行措置銘柄)は、3ヶ月ごとに計8回、TOPIX内での構成比率を下げていきます。

まず2026年10月に12.5%を削減され「87.5%」になり、その後2027年7月時点では半減、最終的に2028年7月に0%(完全除外)となるスケジュールです。

②2027年10月の中間再評価

もう1つポイントとなるのは、構成比率の低減を進める中、2027年10月に一度「再評価」のタイミングが設けられていることです。

ここで除外対象企業が流動性を改善させ、継続採用基準(売買代金回転率0.14以上など)をクリアした場合は、「段階的ウエイト低減を停止」と書かれている通り、TOPIXに存続することができます。

なお、前述の通り本記事で引用している画像は、日本取引所グループ(JPX)が公表している「TOPIX等の見直しの概要」を参考にしています。

「TOPIX Next-tier(トピックス ネクストティア)」の創設

今回の改革に伴い、2026年10月の初回定期入替と同日から、新たな指数「TOPIX Next-tier(トピックス ネクストティア)」の算出が開始されます。

これはプライム・スタンダード・グロース市場の銘柄のうち、今回の絞り込みによってTOPIXに選定されなかった銘柄(移行措置銘柄を含む)を対象とする指数です。

時価総額加重方式で算出され、銘柄数は約800銘柄となる試算です。

この新指数にも流動性基準が設けられており、以下の2つを満たす必要があります。

- 年間売買代金回転率:0.1以上

- 浮動株時価総額の累積比率:上位99%以内

TOPIXの選定基準よりは緩やかな基準となっており、流動性を一定以上持つ中小型株の受け皿となる指数です。

流動性向上に向けた企業の対応策

TOPIXからの除外は、上場企業にとって非常に大きな意味を持ちます。

指数に連動する巨額のパッシブファンドが機械的に売却することを意味するため、株価下落リスクに直結するからです。

そのため、今後は「TOPIXへの残存」や「新規採用」を目指し、流動性を向上させるための以下のような企業行動の変容が予想されます。

対応策①政策保有株(持ち合い株)の売却促進

大株主や取引先同士でガチガチに固めている「政策保有株」は、市場に出回らないため浮動株比率を低下させる要因になります。

これを売却して市場に流通させることで、「浮動株時価総額の累積比率」の基準をクリアしようとする動きが加速します。

対応策②株式分割による小口投資家の呼び込み

株価が高く手が出しにくかった企業が「株式分割」を行うことで、個人投資家などが買いやすくなります。

売買が活発になれば、もう1つの重要基準である「年間売買代金回転率」の向上に直接つながります。

対応策③IR活動の強化や株主還元

投資家向けの説明会(IR)を精力的に行ったり、増配や株主優待を向上することで、市場での注目度を高め、日々の取引高(売買代金)や株価(時価総額)を維持・向上させようとする企業が増えると予想されます。

この「IR活動の強化や株主還元」は、今回の改革において個人投資家にとってもっとも関心が高い部分と言えます。

TOPIXの採用・除外のボーダーライン付近の銘柄の中には、こうした好IRによる株価上昇が期待できるだけでなく、実際にTOPIXへの採用(あるいは存続)が決まれば、その後にインデックスファンドによるまとまった買い需要が発生するため、さらにプラス効果が生まれる可能性があるからです。

もう1つ代表的な株主還元である自社株買いについては、市場に出回る株を購入し償却すると「浮動株時価総額」を下げてしまう側面があり、この場合はTOPIX選定基準への対策効果は限定的です。

一方で持ち合い株(政策保有株)を解消するための自社株買いは効果的です。

持ち合い株はもともと浮動株にカウントされていないため、企業が買い取っても浮動株の総数は減りません。全体の株式数が減ることで、結果的に「浮動株比率」を引き上げる効果が生まれます。

まとめ:TOPIXは「成長する指数」へ進化するか

これまでのTOPIXは、米国市場の「S&P500」や「ナスダック100」のように企業の成長性や流動性を厳格に選別する指数ではなく、「日本市場の全体像をそのまま映す単なるモノサシ」という側面が強いものでした。

しかし、今回の流動性を重視したスリム化改革により、TOPIXは米国指数のように「市場の成長を牽引する指数」へと近づくことが期待されます。

個人投資家にとって最大のチャンスは、新指数への「新規採用を狙う銘柄」や「除外を回避するために株主還元を必死に強化する銘柄」の存在です。

たとえば、知名度・時価総額ともに高い「日本マクドナルドホールディングス:2702」は、スタンダード市場に上場しているため従来のTOPIXには含まれていませんが、次期TOPIXへの新規採用が期待される代表格として注目を集めています。

このTOPIX改革は、日本市場全体の流動性向上や企業のガバナンス改革を促す大きな転換点になるとともに、先回りできれば個人投資家にとって有効な投資戦略となり得るため、今後の市場動向や各企業のIR対応から目が離せません。

【重要事項】 当記事は、各指数や投資信託に関する情報提供を目的としたものであり、特定の金融商品の勧誘を目的としたものではありません。投資には元本割れのリスクや、市場の変動、為替レートの変動等により損失が生じる可能性があります。また、過去の運用成績は将来の運用成績を保証するものではありません。最終的な投資判断はご自身の責任において、十分な情報に基づいて行ってください。