- 【2/25速報】2026年2月の分配金は90円に決定|入金は1週間以内

- 楽天SCHDやSBI・SCHDの分配金の手取り額は、特定口座では約85%前後になることが多い(普通分配金の場合)

- 日本版SCHDの分配金の公表額は、米国課税後の1万口あたりの金額

- 特定口座では、課税が米国+日本で合計20%になるよう調整される

- NISA口座でも米国課税は避けられず、分配金に対する節税効果は非効率

高配当ETFとして人気の『SCHD』(Schwab US Dividend Equity ETF)は、安定した分配金と連続増配を特徴とする米国ETFです。

日本からは、本家SCHDに直接投資することはできませんが、現在はこのSCHDに連動する投資信託として、以下の2本が購入可能となっています。

① 楽天SCHD

楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)

② SBI・SCHD

SBI・S・米国高配当株式ファンド(年4回決算型)

これらの日本版SCHDは、本家SCHDの分配金を原資としているため、分配金の水準や増減は基本的に本家SCHDと連動します。

一方で、日本で受け取る分配金には米国課税や日本の課税、NISA口座での扱いといった注意点があり、「実際にいくら手取りでもらえるのか分かりにくい」と感じる人も多いでしょう。

この記事では、

SCHDの分配金は手取りでいくらになるのか

特定口座とNISA口座で税金がどう変わるのか

を、実際の計算例も交えてわかりやすく解説します。

✅SCHDの分配金推移や増配率については以下の記事で詳しく解説しています

日本版SCHDの分配金の仕組み|分配金月と公表額の基本

まずは日本版SCHDの分配金について、「いつ」「どの単位で」公表されるのかを整理しておきましょう。

ここを理解しておくことで、後述する手取り額の計算がスムーズになります。

本家SCHDと日本版SCHDの分配金月

SCHDの分配金は、本家と日本版で支払われる月が異なります。

それぞれの分配金月は以下のとおりです。

本家SCHD(米国ETF):3月・6月・9月・12月

⇒楽天SCHD:5月・8月・11月・2月(本家SCHDから約2か月遅れ)

⇒SBI・SCHD:3月・6月・9月・12月(本家と同月に分配)

日本版SCHDはいずれも本家SCHDの分配金を原資としているため分配金の水準や増減は、基本的に連動します。

公表される分配金は「1万口あたり〇円」

本家SCHDの分配金はドル建で公表されますが、日本版SCHDでは「1万口あたり〇円」という形で分配金が発表されます。

| 本家分配金 (ドル建) | 楽天SCHD 分配金 | SBI・SCHD 分配金 |

| 2024年12月 0.2645 | 2025年2月 85円 | ー |

| 2025年3月 0.2488 | 2025年5月 70円 | 2025年6月 62円 |

| 2025年6月 0.2602 | 2025年8月 80円 | ー |

| 2025年9月 0.2604 | 2025年11月 85円 | 2025年9月 85円 |

| 2025年12月 0.2782 | 2026年2月 未定 | 2025年12月 90円 |

分配金額が「85円」と公表された場合、これは「1万口あたり85円の分配金」を意味します。

日本版SCHDの分配金はすでに「米国課税後」

重要なポイントとして、日本版SCHDで公表される「85円」「90円」といった分配金額は、すでに米国での課税が行われた後の金額となっています。

つまり、日本の投資家が目にする分配金額は米国課税を経たあとの金額であり、本家SCHDのドル建分配金と単純比較すると「利回りが低く見える」点には注意が必要です。

なお、米国での分配金の課税は約10%ですが、全ての利益に課税されるわけではなく、以下のような部分は米国課税の対象外となります。

・銘柄入替に伴う売買益

・ドルから円に転換するときの為替差益

このような理由から、日本版SCHDで開示される「外国税相当額」は、必ずしも10%とはならず、下回るケースもあります。

日本での課税はどうなる?特定口座とNISAの違い

日本版SCHDの分配金は、口座の種類(NISAか特定口座か)によって最終的な手取り額が変わります。

NISA口座の場合|公表額×口数=そのまま手取り

ここではまずシンプルなNISA口座から見ていきましょう。

NISA口座で楽天SCHDやSBI・SCHDを保有している場合、日本では非課税となります。そのため、分配金の手取り額は次のように計算できます。

分配金の公表額 ÷ 1万口 × 保有口数 = 手取り額

公表される分配金額は「1万口あたり」であるため、1口あたりの分配金額を求め、そこに自分の保有口数を掛ければ手取り額がわかります。

特定口座の場合|日本で課税され、手取りは約85%が目安

特定口座で保有している場合は、分配金に対して日本の課税が行われます。

まずは先ほどのNISA口座と同じように、保有口数を掛けて分配金額を求めますが、これは日本の税引き前の金額です。

分配金の公表額 ÷ 1万口 × 保有口数 = 税引前の金額

日本の税率は、所得税と住民税を合わせて20.315%ですが、ここで重要なのが日本版SCHDの分配金はすでに米国で課税されているという点です。

「米国+日本」の課税額が20.315%になるよう自動的に調整してくれます。

一例として、米国で7%課税されていたとすると、日本ではおよそ13%の税金が差し引かれます。

この仕組みを二重課税調整(外国税額控除の仕組み) といいます。

結果として日本版SCHDの分配金は、米国で課税された分は減額されて

- 公表額から日本の税金としておよそ15%が差し引かれ

- 手取りは85%程度になることが多い

というイメージになります。

※実際の分配金は、すべてが課税対象(普通分配金)とは限りません。元本払戻金が含まれる場合、その部分には税金はかかりません。

実例で確認|日本版SCHDの分配金と税金

ここでは、筆者の実際の取引明細をもとに、日本版SCHDの分配金がどのように課税され、いくら手取りになるのかを確認してみましょう。

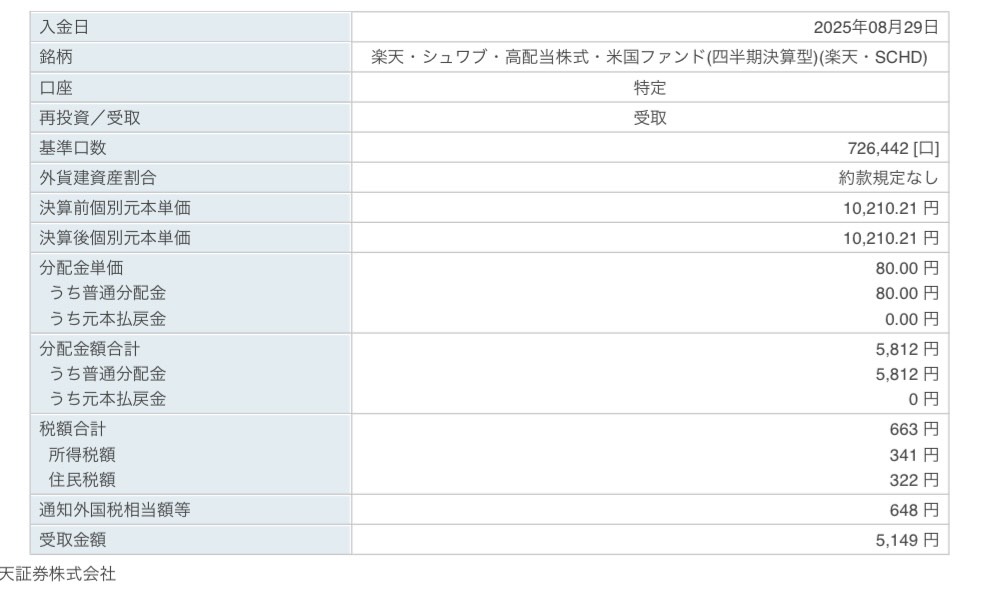

普通分配金に課税されたケース(2025年8月)

分配金公表額:1万口あたり80円

保有口数:726,442口

普通分配金:5,812円

まず、分配金の税引前金額は次のとおりです。

80円 ÷ 10,000口 × 726,442口 = 約5,812円

この5,812円が、日本での税引き前の分配金になります。

そして日本での税額合計は明細で663円とあり、結果、手取り額は5,149円です。

これだけでは「なぜ日本の税額合計が663円か」がわかりにくいですが、ポイントになるのは通知外国税相当額等つまり米国課税金額の、648円です。

5,812円の分配金は米国課税後の金額ですので、米国課税前は、648円を足して6,460円だったことがわかります。

この6,460円に、日本の税額である20.315%を掛けると約1,312円となり、この金額は日米課税額の合計(648円+663円=1,311円)とほぼ一致します。

この時の分配金は、米国で10%課税されていて、日本では11%程度課税され、合計20.315%であったことがわかります。

✅このケースでは、分配金の手取り率は約88.6%でした

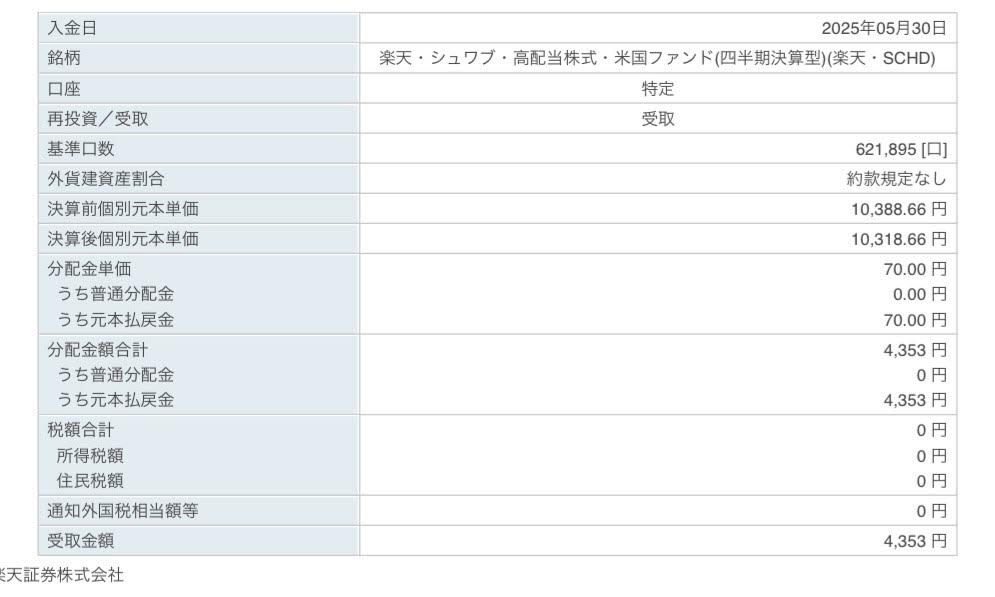

元本払戻金のみだったケース(2025年5月)

続いて、特定口座でも分配金に税金がかからないケースを確認します。

分配金の内訳によっては課税されないことがあります。

分配金公表額:1万口あたり70円

保有口数:621,895口

元本払戻金:4,353円

まず、分配金の計算は次のとおりです。

70円 ÷ 10,000口 × 621,895口 = 約4,353円

そしてこの月は、先ほどの例と違い、分配金の内訳が全て元本払戻金と記載されています。

これは分配金が支払われるタイミングの基準価額が、購入時の基準価額を下回っている場合に発生します。

含み益がないため、文字通り「元本を払い戻す」ことと実質同じで、これは利益ではないため米国でも日本でも課税されません。

この場合は、公表額から計算した金額がそのまま手取り額になっています。

税金がかからないから得したというわけではなく、利益が出ていない残念なケースです。

※普通分配金と元本払戻金が混在するケースもありえます

NISA口座でも米国課税は発生

NISA口座は「非課税制度」として知られていますが、あくまで日本の制度であるため、米国では非課税となりません。

そのため外国で課税される投資商品(主に米国の配当金・分配金)は、節税効果が少なくなってしまうため相性が悪い仕組みになっています。

日本株の売買や配当金の利益、あるいは米国株式の売買による利益であれば、利益の20.315%の節税効果があります。

一方で、米国の配当金や分配金では「米国+日本の合計で20.315%」であるうち、日本の税金部分の節税効果しかありません。

最大20.315%の節税効果があるNISA制度で『10%や15%の節税効果』となってしまうと、損とは言えませんが非効率になりやすい点は注意が必要です。

分配金の課税については、SCHDに限らず、VYMやSPYDなど米国高配当ETFに連動する日本の投資信託においても、仕組みは共通しています。

まとめ|分配金の手取り額と税金

日本版SCHD(楽天SCHD、SBI・SCHD)は、本家SCHDの分配金を原資とする米国高配当投資信託です。

分配金の水準や増減は基本的に本家と連動しますが、日本で受け取る分配金は税金の仕組みを理解しておかないと、実際の手取りが分かりにくいという特徴があります。

SCHDの正しい利回りを理解し、NISA口座を最大限活用するため、分配金と税金、手取り額の仕組みを理解しておきましょう。

【重要事項】 当記事は、楽天SCHDの分配金に関する情報提供を目的としたものであり、特定の金融商品の勧誘を目的としたものではありません。投資には元本割れのリスクや、市場の変動、為替レートの変動等により損失が生じる可能性があります。また、過去の分配金実績は将来の分配金を保証するものではありません。最終的な投資判断はご自身の責任において、十分な情報に基づいて行ってください。