- 【速報】SBI・SCHDの2026年3月分配金は1万口あたり95円!(5円増配)

- SCHDの分配金は、2025年は【連続増配5.4%】を達成

- 楽天SCHDは2ヶ月遅れ、SBI・SCHDは当月に分配

- 日本版分配金は米国課税10%後の金額

- NISA口座でも『米国課税は適用される』ためやや非効率

米国高配当ETFの代表格『Schwab US Dividend Equity ETF』(ティッカー:SCHD)は、安定した分配金と連続増配で注目されています。

日本からこのSCHD(以下、本家SCHD)に直接投資することはできませんが、2024年9月に楽天、2024年12月にSBIから販売開始された投資信託を通じて間接的に投資できるようになりました。

どちらの投資信託も、基本的に本家SCHDの値動きや分配金と連動することになるため、その関係性を理解しておくと投資判断に役立ちます。

本記事では楽天SCHDとSBI・SCHDを比較しながら、本家SCHDとの関係性を掘り下げます。さらに、今後の分配金予想や、分配金への米国課税・日本課税の影響など、FPと証券外務員資格を持つ筆者が解説します。

✅本家SCHDの2026年最新構成銘柄についてはこちらで詳しく解説します。

本家SCHDと楽天SCHD、SBI・SCHDの違い

本家SCHDは、米国に上場する高配当ETFで、安定した分配金と連続増配を特徴としています。

◆本家SCHD

正式名称:Schwab US Dividend Equity ETF

ティッカー:SCHD

分配金:3月、6月、9月、12月

※米国の上場投資信託

(日本からの直接購入は不可)

日本の投資家は本家SCHDに直接投資できないため、国内で販売されているSCHD連動型の投資信託を通じて間接的に投資する形になります。

現在、日本で購入できる主な投資信託は以下の2本です。

①楽天SCHD

正式名称:楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)

販売開始:2024年9月

信託報酬:年率0.1238%

分配金:2月、5月、8月、11月

※分配金を出さない「資産成長型」も2025年7月から販売されていますが、本記事では「四半期決算型」を対象とします

②SBI・SCHD

正式名称:SBI・S・米国高配当株式ファンド(年4回決算型)

販売開始:2024年12月

信託報酬:年率0.1227%

分配金:3月、6月、9月、12月

信託報酬(年間の手数料)は後発のSBI・SCHDがわずかに低いものの、実質的にはほぼ同水準と考えてよいでしょう。いずれも本家SCHDへの連動を目指しているため、長期的なパフォーマンスに大きな差が出る可能性は低いと考えられます。

ただしSBI・SCHDは分配金の実績がまだ少なく、決算日変更もあったことから、現時点では分配方針を判断しにくい点には注意が必要です。

【2026年3月更新】本家SCHDの分配金実績

本家SCHDは、安定した分配金と連続増配を特徴とする米国高配当ETFです。

ここでは、過去の分配金データをもとに「どのように分配金が推移してきたのか」「どの程度の増配率か」を整理します。

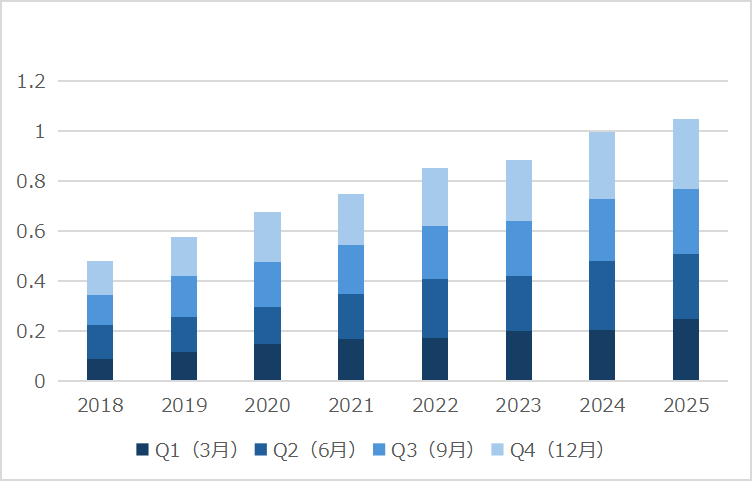

分配金の推移(四半期別)

まずは、本家SCHDの四半期ごとの分配金推移を確認します。

◆本家SCHD|四半期ごとの分配金一覧表(2018–2025/ドル建て)

| 年 | Q1 (3月) | Q2 (6月) | Q3 (9月) | Q4 (12月) | 年合計 |

|---|---|---|---|---|---|

| 2018 | 0.0872 | 0.1352 | 0.1223 | 0.1351 | 0.4798 |

| 2019 | 0.1173 | 0.1403 | 0.1618 | 0.1553 | 0.5747 |

| 2020 | 0.1473 | 0.1473 | 0.1810 | 0.2005 | 0.6761 |

| 2021 | 0.1675 | 0.1799 | 0.1957 | 0.2066 | 0.7497 |

| 2022 | 0.1725 | 0.2346 | 0.2122 | 0.2345 | 0.8538 |

| 2023 | 0.1988 | 0.2216 | 0.2182 | 0.2474 | 0.8860 |

| 2024 | 0.2037 | 0.2747 | 0.2515 | 0.2645 | 0.9944 |

| 2025 | 0.2488 | 0.2602 | 0.2604 | 0.2782 | 1.0476 |

四半期ごとに見るとQ4(12月)の分配金額が大きく、その影響で翌年Q1(3月)には一時的に減配になる傾向があります。

【2026年3月速報】分配金は$0.2569に決定しました。

前回の2025年12月と比べると8%程度減っていますが、同月である2025年3月と比べると+3.3%の増配です。

◆SCHD 本家の分配金推移グラフ(四半期別・2018〜2025年)

それでも年合計で見ると、減ることはなく連続増配となっています。

この分配金が楽天SCHDやSBI・SCHDの分配金のベースとなります。

本家SCHDの分配金データはMarketChameleon.comより引用しています

分配金の増配率

年ごとの分配金合計をもとに増配率の推移を見ていきます。本家SCHDは前述の通り連続増配し、2025年は約5.4%の増配となりました。

◆本家SCHD|年ごとの分配金合計と増配率(ドル建て)

| 年 | 年間分配金合計 | 前年比 増配率 |

|---|---|---|

| 2018 | 0.4798 | ― |

| 2019 | 0.5747 | +19.8% |

| 2020 | 0.6761 | +17.6% |

| 2021 | 0.7497 | +10.9% |

| 2022 | 0.8538 | +13.9% |

| 2023 | 0.8860 | +3.8% |

| 2024 | 0.9944 | +12.2% |

| 2025 | 1.0476 | +5.4% |

2018年以降、本家SCHDは7年連続で増配を達成しています。

この期間の増配率の平均は約12%、直近3年間に限ると約7%の増配ペースです。

2018年の分配金0.4798ドルと比較して、2024年は0.9944ドルに増加しています。

これは投資元本を増やしていなくても、受け取れる分配金が2倍になったことを意味しており、本家SCHDの「増配力」の強さがよく分かります。

SCHD分配金の連動

本家SCHDの分配金は、時間差はあるものの楽天SCHDやSBI・SCHDの分配金の原資となります。日本版の分配金を理解するには「いつ・どの分配金が反映されるのか」を把握しておくことが重要です。

◆本家分配金と楽天・SBI分配金の対応表

| 本家分配金 (ドル建) |

楽天SCHD 分配金 |

SBI・SCHD 分配金 |

備考 |

|---|---|---|---|

| 2024年12月 0.2645 | 2025年2月 85円 | ー | 楽天の初回分配金(本家から2ヶ月遅れ) |

| 2025年3月 0.2488 | 2025年5月 70円 | 2025年6月 62円 | SBIの初回分配金(本家から3ヶ月遅れ) |

| 2025年6月 0.2602 | 2025年8月 80円 | ー | SBIは決算日変更で、次回分配金に含む |

| 2025年9月 0.2604 | 2025年11月 85円 | 2025年9月 85円 | SBIは本家分配金からのタイムラグが解消 |

| 2025年12月 0.2782 | 2026年2月 90円 | 2025年12月 90円 | 楽天は本家から2ヶ月遅れ、SBIは当月 |

| 2026年3月 0.2569 | 2026年5月 【予想】80円~90円 |

2026年3月 【速報】95円 |

SBI・SCHDは増配! |

本家SCHDの分配金月である3月・6月・9月・12月に対して、楽天SCHDは約2ヶ月遅れで分配金が支払われます。

SBI・SCHDは当初、本家SCHDから3ヶ月遅れでの分配となっていましたが、決算日を月末に変更したことで現在は当月に分配金が支払われる仕組みとなりました。

【2026年3月】最新の分配金

2026年3月分配金では、本家SCHDは前回比で約8%減少(0.2569ドル)したため、日本版も「85円前後」への減配が予想されました。

ところがSBI・SCHDは、予想を裏切る95円の分配金を発表しました。

✅「SBI・S・米国高配当株式ファンド(年4回決算型)」第4回分配金95円のお知らせ

この増配の背景には、為替差益や売却益に加えSBI独自の「内部留保」があった可能性が高いです。

上表の通り、SBIは2025年の分配金が1回分(本家の2025年6月分)少ないため、今回還元する余力があったと推測されます。

一方で、楽天SCHDはこれまでSBIよりも多く分配金を出しています。

SBIほど貯めていない可能性を考慮すると、今回は追随せず前回並みの90円から、減配して80円までの範囲となる予想です。

現時点では、楽天SCHDは『安定して高い還元率』を、SBI・SCHDは『連続増配』を重視しているように見えます。

日本版SCHDの分配金は「米国課税済」

楽天SCHDやSBI・SCHDの分配金は、本家SCHDから支払われる配当金・分配金を原資としています。このとき、必ず理解しておきたいのが米国での課税です。

日本から米国株や米国ETFに投資した場合、値上がり益(キャピタルゲイン)は米国では課税されませんが、配当金や分配金には米国で10%課税されます。

※いずれの場合も日本で別途課税されます

そのため、日本版SCHDで公表される分配金はすでに米国課税10%後の金額です。

日本の投資家が受け取る分配金は、最初から「米国で1段階課税された後」の金額だと考えると分かりやすいでしょう。

利回りで見るとどうなる?

仮に本家SCHDの分配金利回りが年4.0%だった場合、米国で10%課税されるため、日本に届く分配金は約3.6%になります。

このように、日本版SCHDは米国課税分で利回りが低く見えやすい構造になっています。

ただし、日本版SCHDの分配金は、必ずしも100%が配当金由来とは限りません。

実際には、構成銘柄の入れ替え時に発生したキャピタルゲインや為替差益などが含まれることもあり、結果として分配金全体で見ると米国課税が10%未満になるケースもあります。

日本版SCHDで公表される分配金(例:85円など)は約10%の米国課税後と覚えておきましょう。

分配金の手取り額とNISA口座での扱い

楽天SCHDやSBI・SCHDの分配金は、日本の課税方法によって最終的な手取りが変わります。

ここでは、特定口座とNISA口座の違いを押さえておきましょう。

特定口座の場合、日本では分配金に約20%(所得税15%+住民税5%)の税金がかかります。

ここでポイントになるのが、日本版SCHDの分配金はすでに米国で10%課税された後の金額のため、日本で課税するときに不足分を自動的に調整し、米国・日本の税金の合計で約20%になるよう課税されます。

これを二重課税調整(外国税額控除の仕組み)といいます。

特定口座の二重課税調整(外国税額控除)の例

特定口座の二重課税調整について、分配金の公表額が85円だった場合を例に見てみましょう。

① 分配金の原資がすべて配当金だった場合

この場合、分配金85円は米国で10%課税された後の金額です。

日本では残りの10%分が課税されるため、手取りは

85円 × 0.9 = 約76円 となります。

② 分配金の一部にキャピタルゲインや為替差益が含まれる場合

次に、分配金の原資にキャピタルゲインや為替差益が含まれ、米国での課税が分配金額の5%だった場合を考えてみます。

日本の税率20%に対する不足分が調整されるため日本で約15%課税されることになります。

分配金が85円だとすると、手取りは

85円 × 0.85 = 約72円 となり、①(すべて配当金の場合)よりもやや少なくなります。

このように、分配金の内訳によって日本での課税割合は変わりますが、公表された分配金から10%~15%ほど引かれた手取り額になる、と理解しましょう。

NISA口座の注意点|SCHDの分配金は非効率な場合も

NISA口座は、日本の税制上「非課税」となる制度ですが、米国の税金まで免除されるわけではありません。楽天SCHDやSBI・SCHDをNISA口座で保有しても、分配金には米国で10%の課税が発生します。

特定口座であれば、米国課税と日本課税を合わせて約20%になるよう自動的に調整されますが、

NISA口座では日本の課税はゼロになる一方、米国で源泉徴収された10%は戻ってきません。

この結果、NISA口座で受け取る分配金の節税効果は20%を下回ることになります。

値上がり益などで20%の節税効果が得られる他の投資商品と比べると、SCHDはNISAのメリットを最大限に活かせる商品とは言えず、非効率な側面があると言えるでしょう。

とはいえNISA枠が空いているのであれば、NISA口座で保有すること自体が「損」になるわけではありません。

「NISA=すべて非課税」と誤解せず仕組みを理解した上で使い分けることが大切です。

✅分配金の課税や手取り額については以下の記事で詳しく解説しています

まとめ|日本版SCHDは本家との関係性と税制を理解して投資判断!

本家SCHDは、2025年も連続増配を達成しており、長期的な「増配力」が大きな魅力の米国高配当ETFです。

日本版である楽天SCHDとSBI・SCHDは、この本家SCHDの分配金を原資としており、分配金の増配率は基本的に連動します。

ただし日本版SCHDの分配金は、すでに米国で10%課税された後の金額である点には注意が必要です。特定口座では米国課税と日本課税を合わせて約20%になるよう調整されますが、NISA口座でも米国課税は避けられず、分配金の税効率は必ずしも高くありません。

そのため、日本版SCHDは「高配当+増配」を重視する長期投資向きの商品であり、NISA・特定口座を問わず、税制や分配金の仕組みを理解した上で活用することが重要です。

本家SCHDとの関係性を把握しておくことで、分配金の増減にも落ち着いて向き合えるでしょう。

【重要事項】 当記事は、楽天SCHDの分配金に関する情報提供を目的としたものであり、特定の金融商品の勧誘を目的としたものではありません。投資には元本割れのリスクや、市場の変動、為替レートの変動等により損失が生じる可能性があります。また、過去の分配金実績は将来の分配金を保証するものではありません。最終的な投資判断はご自身の責任において、十分な情報に基づいて行ってください。