- 2025年12月19日、オルカンの2倍の値動きとなる「レバカン」が登場

- 全世界に分散投資でき、さらにレバレッジ投資信託の中では低コスト

- レバカンは公式にも「長期投資向きではない」「初心者には難しい」投資信託

- NISA対象外のため、通常のインデックス投資で枠を埋めることを優先

2025年12月、auアセットマネジメントから新しいレバレッジ型インデックスファンド

「auAMレバレッジ・オールカントリー(愛称:レバカン)」が登場します。

新NISAでもトップクラスの人気を誇るオルカンの2倍の値動きということで、注目度は非常に高いです。

しかしこの「レバレッジ」は、単純にリターンが増えるわけではないことに注意が必要です。

この記事では、レバカンのメリット・デメリット、向いている人・向かない人を初心者向けにまとめます。

レバカンとは|概要・手数料・設定日

レバカンは、MSCIオール・カントリー・ワールド・インデックスの約2倍のリターン(株価リスク ×2、為替リスク ×2)を目指す投資信託です。

表1:レバカンの基本情報

| 項目 | 内容 |

|---|---|

| ファンド名 | auAMレバレッジ・オールカントリー |

| 愛称 | レバカン |

| 設定日 | 2025年12月19日 |

| 販売開始 | 楽天証券・SBI証券・マネックス証券:12月15日松井証券:12月29日 |

| 購入時手数料 | 最大 2.2% |

| 信託報酬 | 年間 0.352% |

| 信託財産留保額 | なし |

| NISA対象 | ×(対象外) |

| ベンチマーク | MSCI ACWI(配当込み)円換算の2倍 |

| 収益分配 | 年1回、収益の分配を実施 |

| レバレッジ倍率 | 株価リスクと為替リスクともに2倍 |

楽天証券などネット証券大手3社で12月15日から注文し、設定日の12月19日から保有することができます。

特徴としては、ベンチマークが大人気のオルカンであることと、レバレッジ型投資信託の中では低めの手数料設定です。

レバカンはなぜ「2倍の値動き」になるのか?

レバカンは先物などの金融派生商品(デリバティブ)を利用して、基準価額の変動が指数の約2倍となるよう運用されています。

- 指数が+1%の日 → レバカンは+2%前後

- 指数が−1%の日 → レバカンは−2%前後

また、為替ヘッジがなく為替の影響も2倍になります。

そのため eMAXIS Slim 全世界株式(オール・カントリー)など通常のオルカンと比べると、基準価額の日々の値動き自体が、ほぼ2倍ということになります。

為替の変動が大きいと、ドル円の動きも2倍で効くため、円高局面では下落幅がかなり大きくなる点は注意が必要です。

レバカンのメリット

では、レバカンのメリットを整理して見ていきます。

◆レバカンのメリット

① 大人気の全世界株式(ACWI)にレバレッジをかけられる

S&P500やNASDAQ100のレバレッジ商品は多い一方、オルカンに2倍レバレッジという商品は初耳です。

「世界に分散しつつ、レバレッジをかけたい」というニーズに対応しています。

② 上昇トレンドでは効率よくリターンを伸ばせる

世界株式は長期的に右肩上がりの傾向です。上昇相場が続く局面では、2倍レバレッジの恩恵を受けやすくなります。

③ 少額でも大きめのリターンを狙える

レバレッジをかけることで、元本に対する値動きが大きくなります。「投資元本を抑えつつ、値動きを大きくしたい」という人にはメリットとなります。

レバカンのデメリット

反対にデメリットを見ていきます。

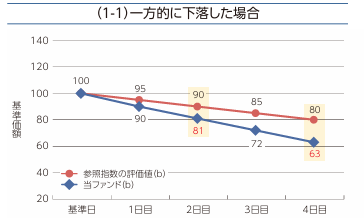

下落も2倍で損失が膨らみやすい

株価下落時にもほぼ2倍の速度で基準価額が減るため、暴落局面では、通常のインデックスファンドとは比較にならないほどの下落となる可能性があります。

以下は、オルカンが4営業日で20%下落した例ですが、このときにレバカンはおよそ40%下落する計算です。

出典:auAMレバレッジ・オールカントリー 目論見書

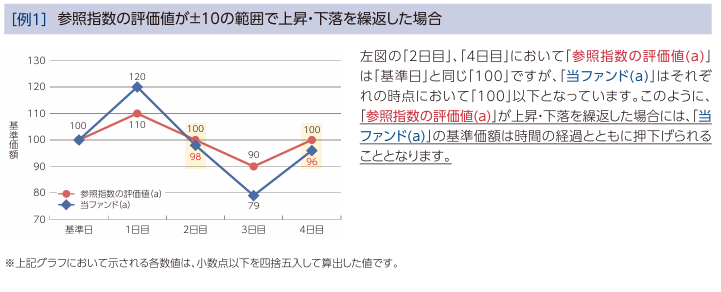

指数の2倍にならない|長期投資に向かない理由

ここがレバレッジ型投資信託の最大のウィークポイントです。

レバカンは「日々の値動きを約2倍」にする商品であり、長期のリターンを単純に2倍にする仕組みではありません。

そのため、日々の値動きが2倍であっても、価格の上下を繰り返すと指数の2倍よりもリターンが目減りするケースがあります。

出典:auAMレバレッジ・オールカントリー 目論見書

これをボラティリティ・ドラッグ(Volatility drag)といって、値動きが大きくなることで、結果的にリターンが削られてしまう現象です。

為替リスクも2倍

海外市場に外貨で投資している投資信託の場合、円高になると円建ての基準価額が下がる要因になります。

株価指数は長期的に上昇する可能性が高いと考えられますが、為替については予測は非常に難しく、レバレッジなしの投資信託であっても為替の値動きは大きなリスクです。

レバレッジ型の投資信託には為替ヘッジにより、多少の手数料と引き換えに為替の影響を抑えるものも多くありますが、レバカンに為替ヘッジはなく為替変動も2倍で反映されます。

もちろん円安に振れればその分の恩恵はありますが、指数だけではなく為替が2倍の値動きというのは、大きなリスクでありデメリットです。

そもそもNISA対象外

レバカンを含むレバレッジ型投資信託は、NISA口座で購入できる商品の対象外になっています。

含み益に20%かかる税金を抑えられないのは非常に不利といえます。

「資金がない人」でも大きなリターンを狙えることがメリットですが、NISA枠を埋めていないうちに特定口座でこちらを買うとなると、非効率と言わざるを得ません。

レバカンが向いていない人

以下は、運用元であるauアセットマネジメント株式会社の 「auAMレバレッジ・オールカントリー(愛称:レバカン)」提供開始お知らせ から引用しました。

当ファンドは、担保付債券を主要投資対象とし、日々の基準価額の値動きがMSCIオール・カントリー・インデックス(配当込み、米ドルベース)を円建て評価した場合の値動きの2倍程度となることを目指す商品です。レバレッジ倍率に比した高リスク商品であり、初心者向けの商品ではありません。同種の商品に対する知識や投資経験があり、もしくは説明を受け商品性をご理解いただける投資家を主に念頭において組成しています。長期に保有する場合、対象資産の値動きに比べて基準価額が大幅に値下がりすることがあるため、そのことについてご理解いただける方に適しています。最も適している想定顧客層は、積極性重視を投資目的とした、資産形成層(40代以下)およびシニア層(50代、60代、70代)で、余裕資金がある方を想定しています。

・初心者向けの商品ではありません

・余裕資金がある方を想定しています

と明記されています。

投資初心者以外にも、長期投資を予定している場合や、主に新NISAで資産形成したい場合には、ミスマッチと言えます。

レバカンが向いている人

逆にレバカンが向いているのは次のような人です。

- レバレッジ商品やデリバティブ取引の仕組みを理解している人

- リスク許容度が高く、値動きの激しさに耐えられる人

- 数日~数ヶ月程度の短期運用を想定している人

- 資産の一部で、大きめのリターンを狙いたい人

とはいえこれらに該当するようであれば、世界分散に拘る必要もなく、他のレバレッジ型投資信託の方が適しているとも言えます。

まとめ|レバカンは投資初心者や長期投資とはミスマッチ

レバカンは、世界株式の成長にレバレッジをかけて2倍のリターンを狙うという一見魅力的な商品ですが、リスクに対してリターンが見合わない側面がある投資商品です。

通常のオルカンを単純に2倍購入するリターンに対して、一方的に毎日値上がりするケースを除き、どうしても非効率になるためです。

世界に分散して効率と安定性を高めるオルカンの強みに、レバレッジ自体が適していないと考えることもできます。

レバレッジ型投資信託は初心者向けではなく、長期投資にも適さないという点を軽視せず、慎重な投資判断を心掛けましょう。

【重要事項】 当記事は情報提供を目的としており、特定の金融商品の勧誘を目的としたものではありません。投資には元本割れや為替変動のリスクがあり、過去の運用成績は将来を保証するものではありません。特に本記事で扱うレバレッジ型商品は、指標以上の投資成果を目指す性質上、価格変動が大きく下落局面で損失が急激に拡大するリスクや、中長期の保有で目標倍率から乖離(減価)する特性があります。 最終的な投資判断はご自身の責任において、十分な情報に基づいて行ってください。