- メガ10は2026年3月の定期リバランスで銘柄入れ替え無しが決定

- 選定基準である最新の時価総額ランキングでは、8位までは特に安定

- 今後の新規採用候補銘柄はマイクロン、パランティア、ネットフリックス、AMD

- 次回6月の入れ替え発生見込みは高くない

2026年3月11日、ニッセイ・S米国グロース株式メガ10インデックスファンド(愛称:メガ10)の定期リバランスにおいて「構成銘柄の入れ替えなし」という結果が発表されました。

構成銘柄選定の根拠となる時価総額ランキングに大きな変動がなく、既存の10銘柄が10位までを独占する形となっています。

このように、結果を知るだけであれば「3月は入れ替えなし」ということになりますが、その背景にある情報も知っておくことで今後の運用に活かすことができます。

・既存銘柄が入れ替え候補に抜かれる事態が頻発している「FANG+」との違い

・今後の入れ替え候補銘柄とその動向

・定期リバランスで「売られた銘柄」「買われた銘柄」

資産形成ジャーナルでは、今回のリバランスについて「結果報告」だけではなく、最新の時価総額順位や、FANG+との比較を交えながら整理します。

2026年3月は銘柄入れ替えなし

2026年3月の定期見直しにおいて、既存の10銘柄すべてが時価総額ランキングで10位以内を維持し入れ替えはありませんでした。

◆投資候補銘柄群の時価総額順位

引用元:ニッセイアセットマネジメント株式会社 ニッセイ・S米国グロース株式メガ10インデックスファンド 構成銘柄の見直し・リバランスのご報告

メガ10のルールでは「既存銘柄は13位以内であれば残留できる」という規定がありますが、今回はその暫定ルールも必要なく10位以内を見事に独占しました。

メガ10を構成する各社が持つ時価総額は、市場の変動があっても安定感があるといえます。

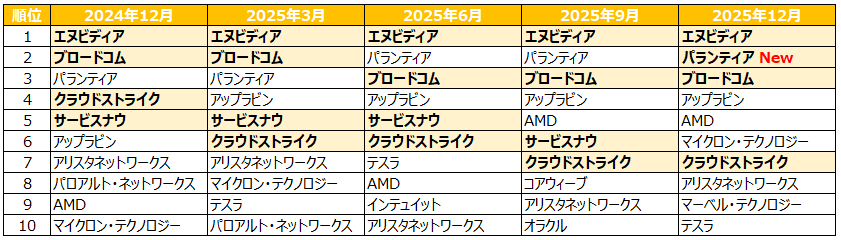

前回ランキングとの比較

今回の順位変動を詳しく見ると、上位陣の顔ぶれは非常に安定しています。

◆前回ランキングとの比較(黒字がメガ10構成銘柄)

| 順位 | 2026年3月(今回) | 2025年12月(前回) |

|---|---|---|

| 1 | エヌビディア | エヌビディア |

| 2 | マイクロソフト | マイクロソフト |

| 3 | アマゾン・ドット・コム | アマゾン・ドット・コム |

| 4 | アルファベット | アルファベット |

| 5 | メタ・プラットフォームズ | ブロードコム |

| 6 | ブロードコム | メタ・プラットフォームズ |

| 7 | テスラ | テスラ |

| 8 | イーライリリー | イーライリリー |

| 9 | ビザ | ビザ |

| 10 | マスターカード | ネットフリックス |

| 11 | マイクロン・テクノロジー | マスターカード |

| 12 | ネットフリックス | オラクル |

| 13 | アドバンスト・マイクロ・デバイセズ | パランティア・テクノロジーズ |

| 14 | パランティア・テクノロジーズ | アドバンスト・マイクロ・デバイセズ |

| 15 | RTX | アメリカン・エキスプレス |

2025年12月の時点で11位に順位を下げていたマスターカードは10位に再浮上し、トップ10の圏内に返り咲きました。

あとは5位・6位のメタとブロードコムが入れ替わっただけで、上位に大きな変化はありません。

一方で、11位以下になると銘柄にも順位にも変動が見られます。

✅前回2025年12月のメガ10リバランスについてはこちらの記事で詳しく解説しています。

FANG+との比較

メガ10と同じくハイテク銘柄10社に均等投資するFANG+(ファングプラス)のランキング変動と比較すると、メガ10の安定感が際立ちます。

◆FANG+ 指標スコアランキング

(太字がFANG+構成銘柄)

FANG+は、時価総額や売上高成長率など4つの指標によりこのようなランキングを作成しています。

基本的に上位4社を採用するものの、既存銘柄が10位圏外にならないと入れ替えは発生しません。

2024年12月で既に3位になっていたパランティアですが、実際に入れ替えとなったのは2025年12月です。パランティア以外に、アップラビンも既存銘柄より上位のポジションで安定しています。

このランキングの上位4社が、FANG+が本来「採用したい」銘柄であると考えると、実際の構成銘柄とは乖離していることになります。

こういった視点で考えると、メガ10のコンセプトとランキングはFANG+と比べて安定感があります。

✅FANG+の入れ替えルールや今後の入れ替え予想についてはこちらの記事で詳しく解説しています。

入れ替えタイミングと候補銘柄

前述の通りメガ10構成銘柄は、入れ替え判定時点の時価総額ランキングで10位までを独占していました。

ここでは順位だけではなく実際の時価総額から、今後の入れ替えの可能性や候補銘柄について考えます。

【最新】メガ10構成銘柄の時価総額

◆2026年3月13日時点の時価総額ランキング

(太字がメガ10既存銘柄)

| 銘柄名 | 時価総額(千ドル) |

| エヌビディア | 4,380,075,000 |

| Microsoft | 2,937,207,581 |

| Amazon | 2,229,321,017 |

| アルファベット | 1,759,874,160 |

| ブロードコム | 1,525,621,737 |

| テスラ | 1,467,951,392 |

| メタ | 1,342,292,856 |

| イーライリリー | 879,668,973 |

| ビザ | 516,331,193 |

| マイクロン | 479,613,261 |

| マスターカード | 440,828,908 |

| ネットフリックス | 402,414,275 |

| パランティア | 345,897,510 |

| AMD | 315,305,153 |

| RTX | 274,524,675 |

8位のイーライリリーが、9位のビザに3,000億ドル以上の大差をつけていて、ここで一線引かれている印象です。

既存銘柄は13位までは残留となるルールですが、イーライリリーの株価が半減しても12位であることから、8位までは鉄壁と言えます。

新規採用の候補銘柄4社

時価総額ランキングを見ると、今後の見直しで「メガ10」構成銘柄となりうる有力候補は、現時点では4社です。

・マイクロン

・ネットフリックス (fang+)

・パランティア (fang+)

・AMD

この中でも特に、タイミングによっては10位以内に入ったこともあるマイクロンとネットフリックスは、最短6月に新規採用されてもおかしくありません。

ただしネットフリックスとパランティアはFANG+の構成銘柄です。

FANG+とメガ10の差別化という意味では、既に10社中6社が重複している中で、さらにこの2社が採用されても面白味はないかもしれません。

今後の入れ替え発生見込み|ポイントは「既存銘柄の13位陥落」

9位以降は時価総額の差が大きいわけではないため、6月のリバランスのタイミングで、ランキング10位までの顔ぶれが入れ替わる可能性は決して低くありません。

現に、マイクロンの時価総額はマスターカードを上回っています。

しかし、ここで注目したいのが「既存銘柄の13位暫定ルール」です。

メガ10において、実際に銘柄の入れ替えが発生するためには、単に候補銘柄が1社上位に食い込むだけでは不十分です。

結論から言えば「3社が同時に上位を脅かし、既存銘柄のうち1社を14位以下まで押し出す」という状況が必要になります。

マスターカードの株価が明日から20%下落したとしても、13位以内なので入れ替えにはなりません。

そう考えると実際の入れ替え発生まではかなりのバッファーがあります。

もう1つの入れ替え理由として、既存銘柄が『成長性の評価基準を満たさなくなり、投資候補銘柄群から除外される』ケースも考えられます。

この点は3月のレポートで触れられておらず、現時点では可能性が低いと考えられます。

リバランスで「買われた銘柄」と「売られた銘柄」

銘柄の入れ替えこそありませんでしたが、各銘柄の比率を再び10%ずつに均等化する「リバランス」が実施されました。

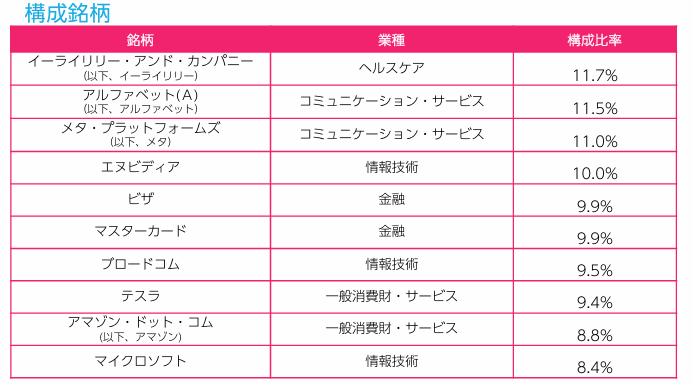

◆2/26時点の各銘柄の構成比率

引用元:ニッセイアセットマネジメント株式会社 ファンドレポート メガ10の魅力を深掘り!データで徹底解説

10社の構成比率が11.7%から8.4%までと銘柄間で開きが出ています。

これに対して『下位の銘柄を買い増し・上位の銘柄を売却』することで、全体を10社均等に戻していきます。

実務的には、売却コスト(手数料や税金)を最小限に抑えるため『下位銘柄の買い増し』を優先して行い、それでも比率を下げきれない部分について『上位銘柄の利確』が実施されます。

今回、比率が低下していたAmazonやMicrosoftは、リバランスによって重点的に買い増しされました。これは出遅れていた銘柄を『安値で仕込んだ』状態であることを意味します。

もしこれらの銘柄が本来の株価へと回復すれば、メガ10全体のリターン押し上げる効果はリバランス前よりも大きくなります。

この点こそ、均等配分型と時価総額加重平均型の決定的な違いです。

まとめ|2026年3月のメガ10のリバランス

2026年3月に実施されたメガ10の定期見直しでは、時価総額順位の10位までを既存銘柄が独占し、銘柄の入替は行われませんでした。

時価総額を詳細にみると、9位以下の時価総額の差は大きくありませんが、それでも「既存銘柄が13位圏外になるには時間がかかる」といった印象です。

初めての銘柄入れ替えへの期待はありますが、選定銘柄が時価総額上位で安定しているということは、メガ10の構想通り・設計通りに安定して推移していると言えます。無駄な売買コストが発生しないことも長期投資において好材料です。

米国市場全体が伸び悩んでいる状況ではありますが、メガ10の運用は順調であると考えて良いでしょう。

今後の見どころとしてFANG+との差別化も挙げられます。

ネットフリックスやパランティアが採用となり重複銘柄がさらに増えるのか、あるいはメガ10の独自ポートフォリオを維持できるのか注目です。

メガ10の「構成銘柄の安定感」や「FANG+との差別化」について、今後も観察していきたいと思います。

【重要事項】 当記事は、各投資信託に関する情報提供を目的としたものであり、特定の金融商品の勧誘を目的としたものではありません。投資には元本割れのリスクや、市場の変動、為替レートの変動等により損失が生じる可能性があります。また、過去の運用成績は将来の運用成績を保証するものではありません。最終的な投資判断はご自身の責任において、十分な情報に基づいて行ってください。