- 2027年からの新NISA制度の改正案は「スイッチング」「未成年利用」「つみたて投資枠の対象追加」の3点

- スイッチングが実現すれば非課税枠は即時復活(年間投資枠360万円は変わらず)

- 未成年でもNISA制度を利用できる『こどもNISA』開始

- つみたて投資枠の対象投資先として『債券』が解禁

- 毎月分配型投信の対象化は、手数料の高さなどを理由に見送り決定

金融庁が公表した『2026年度税制改正大綱』により、新NISA制度はさらなる進化を遂げようとしています。

今回の改正では、0歳から始められる「こどもNISA」の新設や、非課税枠を効率よく使い回せる「スイッチング」の検討、さらには「債券ファンド」のつみたて枠解禁など、あらゆる世代にとって見逃せない変更が盛り込まれました。

「いつから始まるのか?」「自分にとってのメリットは?」といった疑問を解消できるよう、最新の改正ポイントと注意点を投資家目線でわかりやすく解説します。

新NISAの改正案はこの3つ

金融庁が2026年度の税制改正要望で示した内容には、現行NISAをさらに使いやすくするための注目ポイントが3つあります。

1.スイッチングの解禁

売却した年のうちに、その分の非課税枠を再利用できる「スイッチング」の導入が検討されています。

2.未成年でもつみたて枠が利用可能に

NISA制度の年齢制限撤廃が実現すれば、こどもが早期から資産形成ができる一方、贈与税や家庭の負担も考慮が必要です。

3.つみたて投資枠の対象商品追加

これまで対象外だった株価指数や、『債券』を含むファンドの解禁が予定されています。

これら3つのポイントについて、それぞれのメリット・デメリットや注意点を解説していきます。

もう1つ検討されていた『毎月分配型投資信託』の解禁については、割高な手数料を理由に見送りが決まっています。

スイッチング解禁で非課税枠をすぐに再利用

現行の新NISAでは、投資信託を売却しても、売却分の非課税枠は翌年までは復活しません。

今回の金融庁の改正案では、売却した年のうちにその分の非課税枠を再利用できる「スイッチング」導入が検討されています。

スイッチングで年内に再利用できるのは「非課税保有限度額(1,800万円)」であり、それとは別に「年間投資枠(360万円)」の上限があります。

また、検討はされていますが2026年5月時点で確定はしていません。

スイッチングとは?

スイッチングとは保有している投資信託を売却して、別の投資信託に入れ替えることを指します。

単に保有している投資信託を売却して、別の投資信託を購入することは現在もできますが、生涯投資枠の上限1,800万円に達している場合、翌年まで非課税枠は復活しませんでした。

スイッチングが実現すれば、その年のうちに再投資できることになります。

スイッチングのメリット

・柔軟な資産配分調整

これまでは売却後の再投資には翌年を待つか、売却自体を年末に行うなど、買い替えの際はタイミングを計る必要がありました。これがすぐに再投資できるようになれば、柔軟に資産配分を調整することができます。

・低コスト商品への乗り換え

保有している投資信託と比べて「投資先はほぼ同じなのに低コスト」など、上位互換といえる投資信託が後発でリリースされる可能性があります。その場合にも、すぐに買い替えを検討することができます。

NISA制度は、生涯投資枠による『元本1,800万円』の制限はあるものの、含み益も含めた全額を非課税で運用できます。

元本1,800万円という枠の中でどれだけ非課税の運用資産を膨らませるかが重要であり、スイッチングのメリットを考慮したとしても基本的には売却は推奨されません。

スイッチングのデメリット・注意点

・自ら不要な売買をしてしまう

スイッチングが可能になることで、「別の投信に乗り換えたほうがよいのでは」と不必要に売買してしまうリスクがあります。右往左往してしまっては長期投資になりませんので、短期的な値動きに惑わされず、長期目線で運用方針を維持することが重要です。

・証券会社の営業員から買い替えを勧められる可能性

店舗型の証券会社を利用していると、投資先の乗り換えを促す営業が入る場合があります。買い替えさせることで証券会社は販売手数料を得られるため、必ずしも投資家にとって最適な提案とは限りません。

このように、スイッチングが可能になると、投資先の選択肢が増え柔軟な対応ができるようになります。その一方で、長期投資の本質を見失わず、不要な売買は避ける心構えが必要です。

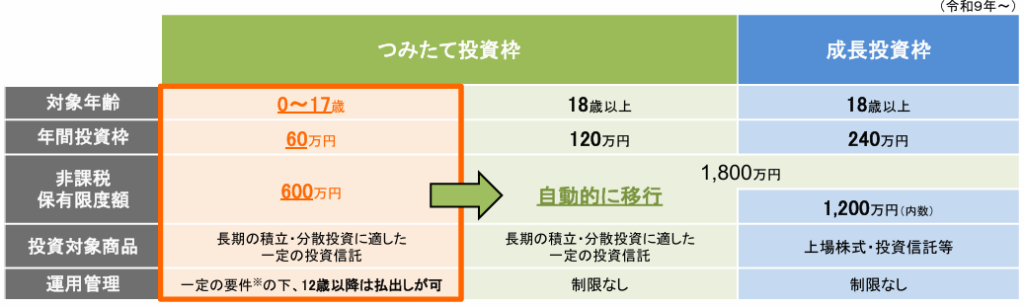

こどもNISAで未成年も資産形成

現行のNISA制度は、18歳未満は利用することができません。

2027年からはつみたて投資枠に限り年齢制限を撤廃し、未成年でもNISAを活用した資産形成が可能になる「こどもNISA」が拡充されます。

0歳から17歳の期間は年間投資枠は60万円、非課税保有限度額は600万が上限です。

18歳になると自動的に、現行制度と同じ『つみたて投資枠』に移行されます。

こどもNISAのメリット

・早期から資産形成を始められる

0歳から投資をスタートすれば、成人までに18年、定年までは65年の運用をすることができます。長期投資による複利の効果が大きく、莫大なリターンを期待できます。

・非課税枠を広く活用できる

たとえば2歳までに100万円分の株式投資信託を購入しておけば、18歳時点で300万を超えることも期待されます。学資保険のように、最もお金がかかる大学進学の時期に備えることができます。

・金融教育につながる

日本人は金融リテラシーが低いと言われますが、未成年のうちから自分名義の口座があることで、投資を学ぶきっかけになるかもしれません。

こどもNISAのデメリットと注意点

・経済格差が拡大する懸念

こどもNISAに資産を投じられる家庭とそうではない家庭で、資産形成に大きな差がつきます。つみたて投資枠のみで600万円が上限ではありますが、子育てで支出も大きい期間に、それだけの金額を捻出できる家庭はごくわずかでしょう。

・定額贈与になる可能性

贈与税がかからない年間110万円以内であっても、定額贈与に該当すれば課税対象になります。積立設定による一定額の定期的な贈与は、税務署から「元から600万円を贈与する予定だった」と見なされる可能性があります。

贈与税には特に注意が必要です。「こどもNISAは定額贈与に該当しない」など明示されない限りは、贈与税の対象と考えた方が良いでしょう。

現在でも、たとえばNISA口座での購入資金を配偶者が負担していると、贈与税が課税される可能性があります。

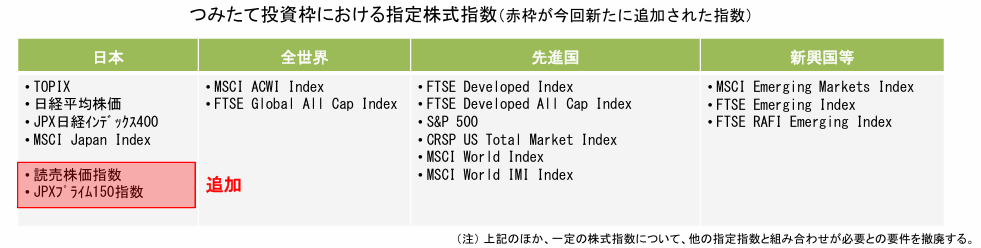

つみたて投資枠の対象商品追加|債券も解禁へ

2027年の改正では、これまで「株式中心」だったつみたて投資枠の対象商品が増える見込みです。

- 「債券中心」のファンドが対象に: リスク許容度が低い若年層や高齢層が保有しやすいように、債券中心やバランス型の投資信託もつみたて投資枠で買えるようになります。

- 対象指数の追加: 新たに「読売株価指数」と「JPXプライム150」に連動する商品も選択肢に加わります。

債券等も選べるようにはなりますが、資産形成期においては、リターンの非課税メリットを最大化させる「株式100%」の運用が推奨されます。

債券の組み込みは🔎ボラティリティを抑える効果はあるものの、長期的な資産成長のスピードを鈍化させる可能性がある点に注意が必要です。

”毎月分配型投資信託”の拡充案は見送りに

毎月分配型の投資信託について、NISAでの取り扱いを認める方向が検討されていましたが、2025年11月に「金融庁が見送りを決めた」との報道がありました。

本来は毎月分配金を出す投資信託は、長期的な資産形成には不向きです。そのためNISA制度の目的に合わないとして対象外となっています。

しかし、既に65歳以上であったり、資産形成よりも定期的なキャッシュフローを必要とする層もいます。こうした需要に対する拡充案でした。

以下で解説するメリットやデメリットを踏まえて、「定額売却サービス」があれば十分と考えられ、各証券会社に導入を要望するようです。

毎月分配型投資信託のメリット

・毎月のキャッシュフローを確保できる

年金や給与に“上乗せ”する形で分配金を受け取ることができ、生活費の補填に使いやすいです。

・出口戦略をシンプルに

毎月分配金を受け取ることで、資産を取り崩す(売却する)必要がなくなり、出口戦略を簡略化できます。

・分配金が非課税

NISA枠で購入することで、毎月の分配金を非課税で受け取ることができます。

※海外の投資商品の場合、日本以外での課税は発生する可能性があります

毎月分配型投資信託のデメリット・注意点

・複利が効きにくい

分配金として資産の一部が毎月払い出されるため、再投資による複利効果が働きにくく、長期運用で増えにくいという欠点があります。

・タコ足配当のリスク

分配金の原資は「運用益」とは限らず、元本を取り崩して分配するケース(=タコ足配当)があります。

この場合、たとえ売却していなくても資産残高が減ってしまいます。

・運用手数料が割高な可能性も

毎月分配型は、分配金のない投資信託と比べると、運用手数料が高い傾向があります。

結果として、毎月分配型の投資信託は資産形成期(現役世代)には不向きで、NISA制度との相性も良くないと言えます。

まとめ|新NISA改正を検討中のポイント

金融庁が公表した2026年度の税制改正要望には、投資家にとって魅力的な検討事項が含まれています。

具体的には、年内に別商品へ買い替えできるスイッチング制度の導入、未成年もNISA制度を利用できる「こどもNISA」が挙げられます。

これらの改正が実施されれば、投資の柔軟性が高まります。早期からの投資を始めやすくなることで、家族単位での資産形成にとってもプラスです。

なにより新NISAは現制度で固定ではなく、今後も使いやすく改善されていくことに期待が持てます。

生涯投資枠の増額、含み益ごと別の商品に買い替え、暗号資産など新たな投資対象の追加といった、将来のさらなる拡充にも注目していきたいですね。

【重要事項】当記事は、2026年3月時点の公表資料(金融庁「令和8年度税制改正大綱」等)に基づき一般的な情報提供を目的として作成したものです。制度の詳細は今後変更される可能性があり、その正確性や完全性を保証するものではありません。また、投資には元本割れのリスクが伴います。最終的な投資決定は、ご自身の判断と責任において、十分な情報に基づいて行ってください。