- 【オルカン+金】オール・カントリー・ゴールドプラスが新登場!

- 株価と金の「逆相関」で暴落時のクッションを狙う

- ゴルプラシリーズは株式100%+金100%の2倍レバレッジ運用

- NISA口座では成長投資枠もつみたて投資枠も対象外

- ゴルプラは危ない?:金による「逆相関の抑制」よりも「2倍レバレッジ」が大きい攻めの商品

最近は大きな値上がりが話題の「金」と、インデックス投資の王道である「オルカン」。

この2つを組み合わせて運用する『Tracers MSCIオール・カントリー・ゴールドプラス』が、2026年3月6日、アモーヴァ・アセットマネジメント(旧日興アセットマネジメント)から発売されます。

このゴールドプラスシリーズは第一弾が2022年のS&P500、第二弾が2025年のナスダック100、そして今回のオルカンは第三弾です。

話題のゴールドと堅実なオルカンの組み合わせに期待する声も多いですが、単なる分散投資ではなく「合計200%」の運用であるため、理論上のクッション効果以上にリスクが膨らむ可能性に注意が必要です。

また、レバレッジ商品ということでNISA制度の対象外となっています。

本記事では、新NISA枠を超えてさらに大きなリターンを追求する選択肢、ゴールドプラスシリーズについて、仕組みや注意点を解説します。

3つのゴルプラの手数料比較

ゴールドプラスシリーズは、今回発売するオール・カントリーが第三弾です。

第一弾:Tracers S&P500ゴールドプラス 設定日2022年8月31日

第二弾:Tracers NASDAQ100ゴールドプラス 設定日2025年1月24日

第三弾:Tracers MSCIオール・カントリー・ゴールドプラス 設定日2026年3月6日

それぞれ人気の指数に対して、1:1の割合でゴールドにも投資するファンドです。

ただし、投資額に対して株式50%:金50%ではなく、株式も金も100%ずつ投資をする、実質「レバレッジ2倍」の投資商品である点に注意が必要です。

いずれも平日15:30までに注文すると、翌営業日の基準価額で約定させることができます。

✅投資信託の注文日と約定日についてはこちらの記事で詳しく解説しています。

ゴールドプラスシリーズの信託報酬

レバレッジ型の投資信託というと「手数料が高い」というイメージがあるかもしれません。

以下がゴールドプラスシリーズ3本の信託報酬(手数料)です。

| ファンド | 信託報酬(税込/年率) |

| S&P500ゴールドプラス | 0.1991% |

| NASDAQ100ゴールドプラス | 0.2189% |

| MSCIオール・カントリー・ゴールドプラス | 0.2519% |

いずれも年間で0.2%程度となって、イメージよりは低コストではないでしょうか。

信託報酬の比較|レバレッジ型と通常型

ゴルプラシリーズの信託報酬が高いか安いか、他の商品と比べてみます。

◆レバレッジ型と通常(1倍)型、主要ファンドの手数料

| ファンド | 運用型 | 信託報酬(税込/年率) |

|---|---|---|

| iFreeレバレッジNASDAQ100 ※為替ヘッジあり | レバレッジ型 | 0.99% |

| auAMレバレッジ・オール・カントリー ※為替ヘッジなし | レバレッジ型 | 0.352% |

| eMAXIS NASDAQ100インデックス | 通常型 | 0.2035% |

| eMAXIS Slim 米国株式(S&P500) | 通常型 | 0.0814% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 通常型 | 0.05775% |

まずレバレッジ型2本は、ゴルプラシリーズに比べて高めの手数料となっています。

2本のレバレッジ型ファンドでも差がありますが、これは為替ヘッジにコストがかかることが要因です。

ゴルプラシリーズに為替ヘッジはありませんが、為替リスクは2倍にならない仕組みとなっています。この点は後述します。

通常のインデックスファンドとの比較では、eMAXIS Slimシリーズには負けてしまうものの、NASDAQ100との差はほぼありません。

金にも投資して、さらには2倍レバレッジ運用であることを考えると、ゴルプラシリーズの手数料は割安水準であるといえます。

ゴールドプラスの運用の特徴

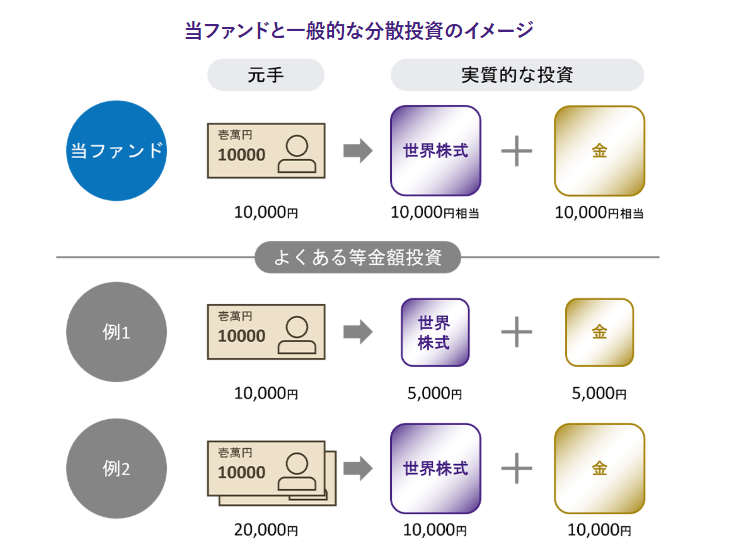

ゴールドプラスが単に株式インデックスと金に1:1で投資するわけではなく、先物取引を活用して200%相当額の投資をすることが、最大の特徴であり注意点です。

レバレッジ2倍とは|株式100%+金100%

✅引用元:アモーヴァ・アセットマネジメント

Tracers MSCIオール・カントリー・ゴールドプラス 公式ページ

一般的な投資信託は、預けた資金の100%をそのまま運用します。

一方で、ゴールドプラスの特徴として、100万円の投資に対して「100万円分の株」と「100万円分の金」の両方を持っているのと同じ状態(合計200%)を作り出しています。これが「2倍レバレッジ」の正体です。

✅オルカンの国別構成比率や主な構成銘柄についてはこちらの記事で詳しく解説しています。

為替リスクは「2倍」にならない

一般的にレバレッジ商品で為替ヘッジがない場合、為替変動の影響も2倍になってしまい、大きなリスクとなります。

ゴルプラシリーズにも為替ヘッジはありませんが、先物取引を活用することで「為替リスクは2倍にならない」設計になっています。

海外の現物資産を買い付ける場合は投資全額に為替変動の影響が及びますが、先物取引は「差金決済」という仕組みのため、為替の影響は運用元本ではなく「評価損益」や「証拠金」といった一部に限定されます。

この「先物取引」の性質を運用に活用することで、値動きは2倍を狙いつつも、為替変動は通常の投資信託と同様に1倍程度の水準に抑え込まれているのです。

ゴルプラは堅実か、危ないか?

この設計の最大の狙いは、「株式と金の逆相関」を活用しながら、レバレッジでリターンの低さを補うことにあります。

通常、金(ゴールド)は株が下がるときに上がる「逆相関」の関係にあり、暴落時の優れたクッションになります。しかし、金そのものは配当を生まないため、資産形成期に組み込むと全体の期待リターンを下げてしまうのが難点でした。

そこでゴールドプラスは、2倍のレバレッジをかけることで「リターンとクッション」の両方を狙っているといえます。

リターンの補強: 金のリターンの低さを「200%運用」で補い、株式100%に劣らない成長を目指す

逆相関によるクッション: 株価が下がるときに金が支えるという、王道の分散効果を期待

「攻守兼備」の設計ではありますが、今のところの筆者の感想は「逆相関のクッション効果以上に、レバレッジ2倍のハイリスクハイリターンが勝る」、結果的に攻めの商品という印象です。

ゴールドプラスの3つの注意点

ゴールドプラスの仕組みは画期的ですが、投資する上で無視できない注意点があります。特に資産形成期の方は、以下の3点を踏まえて判断するべきです。

・レバレッジ特有の「減価(ボラティリティ・ドラッグ)」

日々の値動きを2倍にするレバレッジ型は、価格が上下を繰り返す「揉み合い相場」において、指数の2倍よりもリターンが目減りするボラティリティ・ドラッグ(Volatility drag)が発生します。

「金」を混ぜることで値動きをマイルドにする設計とはいえ、純粋な株式100%の現物投資に比べ、長期保有ではこの「複利による減価」がパフォーマンスの重荷になる可能性があります。

・「株式100%」の方が効率的ではないか?

資産形成期では、歴史的に高い成長を続けてきた「株式」に集中投資するのが王道です。金は成長性では株式に劣ります。リターンの低い金を混ぜてまでリスクヘッジをする必要があるのか、特に20代〜40代の現役世代にとっては、シンプルに「株式100%」で突き進む方が、結果的に効率が良いという考え方もあります。

・そもそも「NISA口座」に非対応

このファンドはレバレッジ型に分類されるため、新NISAの「つみたて投資枠」「成長投資枠」のどちらでも購入できません。

✅レバレッジ型商品の解説や検討については、こちらの記事も参考にしてください。

ゴールドプラスは「こんな人」に向いている

このようにゴールドプラスはかなり人を選ぶ特殊な商品ですが、もし以下の条件に当てはまるようであれば、投資先の選択肢に入ってきます。

- NISA枠を埋めても資金に余裕がある

- 分散効果を期待してゴールドにも投資したい

- リスク許容度が高く、大きな値動きにも耐えられる

前提としてNISA枠に空きがあるうちは、特定口座でしか購入できないファンドへの投資は非効率といえます。

NISA枠の金額を超える資金がある人で、株式の方が成長性が高いことを踏まえ、それでも金との逆相関による分散効果を得たいのであればゴールドプラスシリーズは選択肢といえます。

ただし金でクッションを利かせているとはいえ、実態は「200%運用」のハイリスク商品です。下落局面での大きな振れ幅を許容できる、中上級者のサテライト運用に向いています。

まとめ|まずは王道のインデックス投資

『Tracers MSCIオール・カントリー・ゴールドプラス』などゴールドプラスシリーズは、仕組みとしては極めて画期的です。

株と金の逆相関を活用してリターンを追求しつつ、「2倍レバレッジでありながら為替リスクは2倍にならない」という、一見すると隙のない設計になっています。

しかし、筆者としての結論は「手放しでおすすめはしない」というものです。

NISA枠を埋めることを優先するべきであり、さらに「株式以外の資産」や「レバレッジ型商品」への投資は、中上級者向けのテクニカルな選択肢であるためです。

まずは余計な選択肢に目を奪われず、シンプルかつ王道のインデックス投資で土台を築くことが、結局は一番の近道ではないでしょうか。

【重要事項】 当記事は、各投資信託に関する情報提供を目的としたものであり、特定の金融商品の勧誘を目的としたものではありません。記事内の内容や筆者の見解はあくまで個人的な意見であり、最終的な投資判断はご自身の責任において、十分な情報に基づいて行ってください。投資には元本割れのリスクや、市場の変動、為替レートの変動等により損失が生じる可能性があります。また、過去の運用成績は将来の運用成績を保証するものではありません。