- FANG+は特定セクター10社集中のため、爆発力と引き換えに「急落」も想定内

- 直近は主力銘柄のチャート崩れで「オワコン」に見えるが、長期の成績は【8年で8倍、3年で3.5倍】

- 低迷の本質的な原因は「銘柄入れ替えルール」の噛み合わなさ

- 継続か乗り換えかは、FANG+の設計に納得し、将来性を信じられるかで判断

【3/18速報】

3/23(月)からマイクロン新規採用が決定!除外銘柄はクラウドストライク。

マイクロンは、アップラビンとAMDを抜いてランキング4位に躍進、クラウドストライクは12位まで転落。

※本記事自体は、3月の入れ替え発表前の情報をもとに執筆しています

FANG+(ファングプラス)指数に連動するiFreeNEXT FANG+インデックスは、米国の主要テクノロジー企業を中心とした、10社に均等投資する株式投資信託です。

過去には、S&P500やオルカンを大きく上回るパフォーマンスを記録し、高い成長性を期待する投資先として注目を集めてきました。

一方で、直近の値動きだけを見ると以前ほどの勢いが感じられず、「危険」「危ない」「なぜ下がるのか?」といった不安の声も増えています。

資産形成ジャーナルでは、FANG+が下落している理由を「指数の銘柄入れ替えルール」から読み解きます。

含み益が減ったり、最近買って含み損だったりで不安な人に向けて、公式データをもとにわかりやすく解説します。

✅FANG+の過去の銘柄入れ替えと選定基準についてはこちらの記事で詳しく解説しています。

主力銘柄の調整は集中投資の宿命

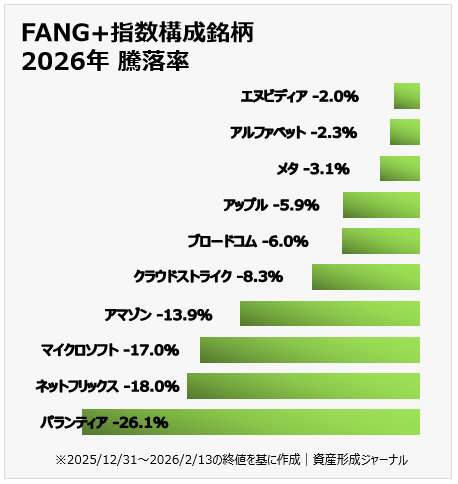

グラフをご覧の通り、2026年に入ってからFANG+を構成する10銘柄は、驚くほど「総崩れ」の状態です。特に下落率の大きい銘柄を見ると、指数全体がいかに引っ張られているかが分かります。

伸び悩んでいることは事実で、現在の低迷の表層的な理由は、指数を支える主力株のチャートが揃って崩れていることにあります。

しかし結論から言うと、このような一時的な値動きだけを見て「オワコン」「危険」と判断するのは適切ではありません。

FANG+は、もともと10社に絞って投資する上に特定セクターに偏っており、値動きが大きくなること自体が想定された商品です。

好調な時期には指数を大きく上回る一方で、市場環境によっては伸び悩む局面があるのも、性質上自然と言えます。

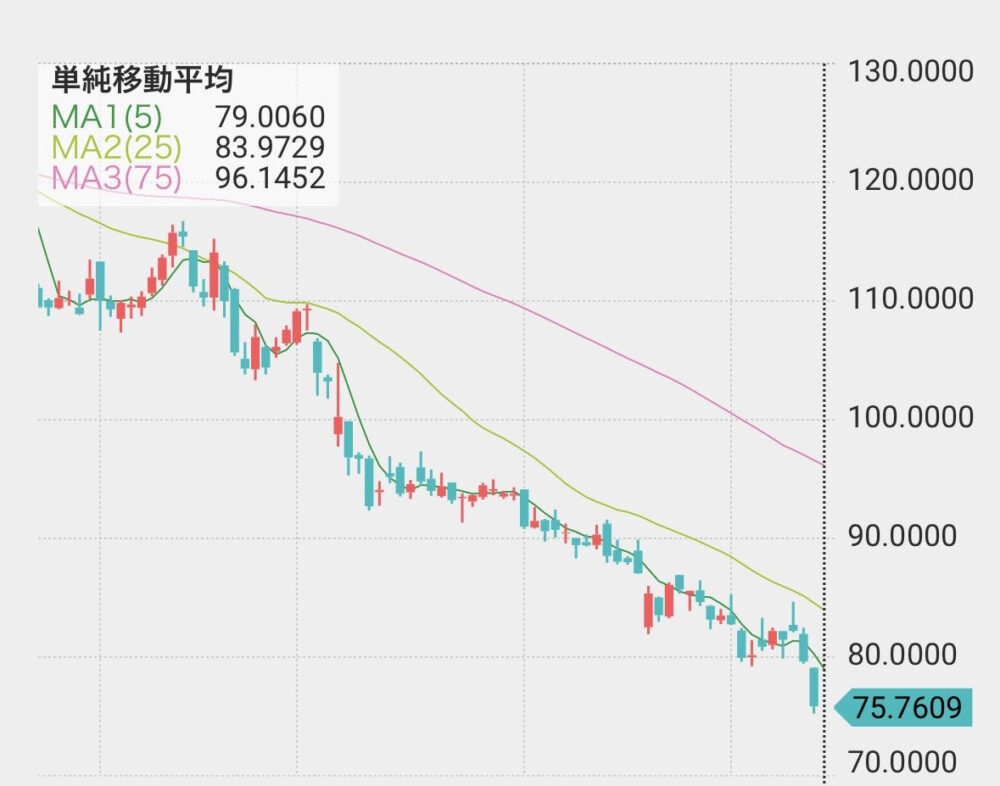

ネットフリックスの値動き(下降トレンド)

2026年2月現在、ネットフリックスの日足チャートを見ると、上から長期・中期・短期の移動平均線が揃って右肩下がりとなる、典型的な下降トレンドです。

◆ネットフリックス(NFLX)日足チャート/楽天証券iSPEED

いわゆる『パーフェクトオーダー』と言われる強い上昇チャートの完全に逆向き状態で、どこまで下がるかわからないチャートと言えるかもしれません。

週足チャートも11週連続陰線になっていて、反発の兆しが見えない状況です。

このネットフリックスほどではありませんが、残念ながらMicrosoftやパランティアも同じチャートになりつつあります。

主力銘柄のチャートが崩れている間は、指数全体の回復にも時間がかかるのがFANG+の宿命です。

Amazonの値動き(決算後急落)

Amazonは2026年2月の決算にて、過去最高の売上・利益だったと発表されました。

しかし同時に2,000億ドル規模の巨額のAI投資計画を発表したことで「短期的には利益を圧迫する」とされ、決算直後に株価が7%急落しています。

10社集中投資のFANG+にとって、こうした1社の急落も指数全体を押し下げる直接的な要因となります。

この一時的な下落は「オワコンではなく仕様」

こうしたニュースやチャートの崩れを見ると「FANG+はもうオワコンだ」と感じるかもしれませんが、これらはあくまで目先の結果に過ぎず、本質的な低迷の原因とは違います。

10社に集中投資している以上、現在のような「数銘柄の不調による指数の大幅な押し下げ」は、FANG+が最初から持っている特性・仕様に過ぎません。

こうした特徴を良く理解せず、「FANG+は常に市場で一番伸びる」「S&P500やオルカンよりも勝てる」といったイメージだけで購入していた場合、現在の値動きは想定外だったと感じるかもしれません。

その場合は、本記事であらためてFANG+という商品を理解してから、保有を続けるか、あるいは自分には合わないと判断して売却するかを検討するのも選択肢です。

FANG+はオワコンか|期間別の実績

💡目先のチャートや短期的な下落だけを見ると、まさに「低迷」といった状況ですが、少し視点を広げるだけで景色は一変します。

ここからは運用会社の公式サイトに掲載されている最新データをもとに、中長期のFANG+の実績を整理します。短期的なノイズを吹き飛ばす、これまでの上昇をあらためて確認しましょう。

iFreeNEXT FANG+インデックスの年間騰落率

基準価額データをもとに、FANG+の🔎騰落率を年ごとに算出し、一覧で整理しました。

✅iFreeNEXT FANG+ 年間騰落率

設定日である2018年1月末から、毎年1月末の円建て基準価額で算定します。

| 年月 | 基準価額(1月末) | 1年間騰落率 |

|---|---|---|

| 2018年1月末 | 10,000 | ― |

| ~2019年1月末 | 9,408 | -5.9% |

| ~2020年1月末 | 12,941 | +37.6% |

| ~2021年1月末 | 23,894 | +84.6% |

| ~2022年1月末 | 25,707 | +7.6% |

| ~2023年1月末 | 23,098 | -10.1% |

| ~2024年1月末 | 46,520 | +101.4% |

| ~2025年1月末 | 70,885 | +52.4% |

| ~2026年1月末 | 80,230 | +13.2% |

※iFreeNEXT FANG+インデックス公式サイトで公開されている時系列データ(日次CSVデータ)をもとに、期間ごとの騰落率を算出したものです。

年ごとの年間騰落率を見てみると、マイナスの年から+100%を超える年まで、値動きの幅が非常に大きく、安定して右肩上がりではないことがわかります。

特に直近の成績は、過去2年(2023年2月~2025年1月末)と比べると伸びは鈍化していて、この点が「FANG+はオワコンでは?」と言われる一因です。

構成銘柄は主にテクノロジー関連に偏っておりセクター分散も限定的で、値動きはインデックス投資というより個別株に近い性質を持っています。

その結果、好調な年は爆発的に伸びる一方で、市場環境や銘柄の不調が重なると、年間でマイナスになることもあります。

過去の実績を見ると4年に1回サイクルでマイナスです。今の軟調な推移も「今年はそういう順番か・・・」と、いい意味で諦めがつきますね。

さらに過去実績の通りなら、耐えた後には2年で2倍以上になるような急成長が待っています。

※あくまで過去実績を基にした楽観的な法則性です。投資の未来を保証するものではありませんが、これくらい気楽に構えていた方がFANG+のような値動きの大きい商品とは、いい関係で付き合っていけます。

構成銘柄別の年間騰落率

続いて、FANG+を構成する各銘柄ごとの値動きを確認します。

各時点における直近1年間の値動きを、ドル建てで示したものです。

✅FANG+構成銘柄の1年騰落率

| 銘柄 | 2023年1月 | 2024年1月 | 2025年1月 | 2025年12月 |

|---|---|---|---|---|

| ▲52.4% | +161.9% | +77.3% | +13.1% | |

| Amazon | ▲17.0% | +50.5% | +53.1% | +5.2% |

| Netflix | ▲17.2% | +59.4% | +73.2% | +5.2% |

| ▲26.9% | +41.7% | +46.2% | +66.0% | |

| Apple | ▲17.0% | +28.5% | +28.6% | +9.1% |

| Microsoft | ▲19.6% | +61.9% | +5.2% | +15.6% |

| エヌビディア | ▲20.1% | +215.1% | +95.2% | +38.9% |

| AMD | ▲34.2% | |||

| テスラ | ▲44.5% | +8.1% | ||

| スノーフレーク | ▲43.3% | +25.1% | ||

| ブロードコム | +106.3% | +90.0% | +50.6% | |

| クラウドストライク | +36.1% | +37.0% | ||

| サービスナウ | +33.1% | |||

| パランティア | +135.0% |

※注釈

・過去の公式月次レポートをもとに作成しています。(※2025年12月が最新)

・空欄はその時点での指数未採用銘柄です。

・黄色マーカー部分は新規採用された銘柄で、銘柄自体の1年間騰落率を示していますが、FANG+指数への影響は採用後の期間に限られます

全銘柄が下落するような全滅の年もあった一方で、成長局面では「大きく伸びる銘柄」と「足を引っ張る銘柄」にメリハリが見られます。

期間ごとの騰落率から見るFANG+の特徴

2023年1月までの1年間は、金融引き締め・金利上昇の影響で米国市場全体が低迷しました。FANG+構成銘柄も例外ではなく、全銘柄がマイナスとなる1年でした。

金利上昇で円安ドル高も進んだため、円建て基準価額の下落は多少緩和されています。

↓

次の1年間は一転して驚異的な上昇となり、特にエヌビディアの株価は3倍以上になっています。

円建て基準価額も+101.4%と2倍超えを達成し、FANG+の爆発力が際立ちました。

その後2025年1月までの期間は多少減速はしたものの、高成長を維持しています。

↓

問題はここからで、直近2025年12月までの期間は円建て基準価額+13.2%と急ブレーキがかかっています。主要銘柄も多くが10%前後の騰落率となりました。

パランティアは+135.0%ですが、この時点で採用1ヶ月未満のため、FANG+への影響はほぼありません。

2025年の年間実績では「分散と安定」で人気のオルカンを下回ったこともあり、SNSでも不安の声が増えています。

2026年になっても下落は続き、その結果、FANG+の信頼感が揺らいでいる状況です。

2025年の1年間で、オルカンが+20.5%だったのに対し、iFreeNEXT FANG+は+16.6%にとどまりました。(⇒人気投資信託の2025年実績を比較した記事)

入れ替え銘柄の直近1年間騰落率

前述のとおり、2025年12月時点で新たに採用されたパランティアの1年間騰落率+135.0%はほぼFANG+採用前の成績です。

では、パランティアの入れ替え銘柄はどうだったのかというと、このタイミングで指数から除外されたのがサービスナウです。

サービスナウは前年に採用された銘柄ですが、直近1年間の騰落率はマイナスで、足を引っ張ったままFANG+から除外される結果になりました。

- 新規採用直後:パランティア +135.0%

- 除外直前:サービスナウ ▲22.6%

FANG+の直近1年間のパフォーマンスが振るわなかった背景には、このサービスナウ1銘柄による押し下げがありました。

結果論ではありますが、サービスナウとパランティアの入れ替えが早いタイミングで行われていれば、この1銘柄の差でFANG+全体の実績も大きく変わっています。

この「除外銘柄による指数の押し下げ」は、実はその前の入れ替え時にも発生していました。

- 新規採用直後:クラウドストライク +67.6%

- 新規採用直後:サービスナウ +60.0%

- 除外直前:テスラ ▲17.0%

- 除外直前:スノーフレーク ▲27.2%

除外された2銘柄はいずれも、直近1年間でマイナス成長となっています。

当時は他の構成銘柄が好調だったため目立ちませんでしたが、この時点から入れ替えタイミングを懸念に感じていた人もいたかもしれません。

入れ替えルールと「採用の遅れ」

FANG+は、ファンドマネージャーの判断や話題性などで銘柄が選ばれる指数ではありません。

一定のルールに基づき、定期的に構成銘柄の見直し(🔎リバランス)が行われています。

この仕組みは指数としての客観性を保つ一方で、市場環境や銘柄の値動きと噛み合わない局面では、FANG+全体のパフォーマンスに大きく影響することがあります。

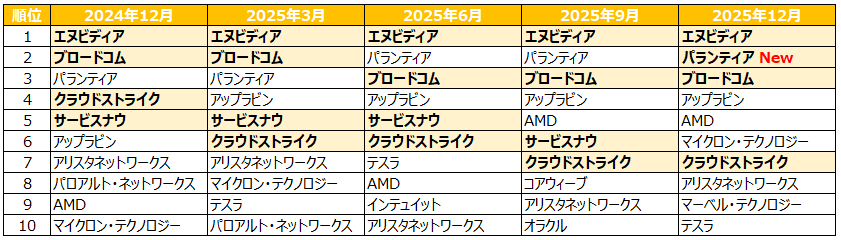

実際にパランティアは2024年12月時点で、FANG+の採用指標スコアにおいて、既に構成銘柄であったサービスナウやクラウドストライクを上回っていました。

しかし入れ替え自体がしばらく発生せず、実際に採用されたのはランクインから1年後の2025年12月でした。

✅定期リバランス時点の指標スコアランキング

この入れ替え待ちの1年間は、サービスナウが▲22.6%、パランティアは+135.0%となってしまい、入れ替えタイミングが噛み合わなかった期間だったと言えます。

🔎入れ替えが発生しなかった理由についてはFANG+の新規採用・除外銘柄の候補予想の記事にて、『トップ10維持ルールの注意点』の章で詳しく説明しています。

低迷の要因は一時的な「噛み合わなさ」

FANG+の停滞は「結果論」で見れば、サービスナウとパランティアの入れ替えが裏目に出た形です。

しかしこれは逆の結果になっていた可能性も十分にあります。

・サービスナウがその後持ち直していれば、「入れ替えず粘った判断が正解だった」 と評価されていたかもしれません

・パランティアを早期に採用していた場合でも、その後に株価が下落していれば「なぜ採用したのか」 と批判されていた可能性もあります

これは結局、個別銘柄を買うか買わないかという判断と本質的には同じで、あらかじめ正解が分かるものではありません。

だからこそ決められたルールに基づき、規則的に銘柄の入れ替えが行われています。

FANG+低迷の原因の一つは、指数の仕組み上避けられない「当たり外れ」や、入れ替えタイミングが相場と「噛み合わなかった結果」と言えるでしょう。

なおFANG+は🔎均等加重平均型の指数であるため、株価が下落した銘柄ほど、定期リバランスで買い増される仕組みになっています。

サービスナウのケースは、買い増しながら株価が下がり最終的に除外という🔎ナンピン構造の弱点が顕著になりました。

もし除外前にサービスナウの株価が回復していれば、その恩恵も相対的に大きくなっていたはずです。

売るべきか?筆者のスタンス

✅FANG+は「継続保有」ですが、他の類似商品の買い増しも

現在のパフォーマンスを見ても、FANG+を売却する気はなく継続保有します。過去の年間騰落率も数年に一度はマイナスが発生しており、今の軟調な推移は一時的なものだと考えているからです。

ただし「原則固定銘柄」と「入れ替えルール」には懸念も感じていますので、

構成銘柄や方向性が類似している投資信託を買い増すなど、FANG+一辺倒にはならないようにしています。

まとめ|FANG+の現在の低迷は「想定内」

FANG+は直近の伸び悩みから「オワコン」と言われがちですが、特定セクターに10社集中投資することから、主力銘柄の調整局面で大きく沈むのは想定内といえます。

中長期の実績を見ると、マイナスの年も含みながらも【8年で約8倍】【3年で約3.5倍】と驚異的な成長です。

最近の低迷の本質的な原因は、単なる市場環境だけでなく「銘柄入れ替えルール」が相場と噛み合わなかったことと考えられ、「オワコン」と判断するのは早計です。

保有を続けるか売るべきかは、FANG+の設計(集中投資・均等加重・入れ替えのルール)を理解したうえで、自分がその将来性を信じられるかどうか、じっくりと判断することが重要です。

✅FANG+からの乗り換え候補!?

『一歩先いく US テック・トップ20』についてこちらの記事で詳しく解説します。

【重要事項】 当記事は、各投資信託に関する情報提供を目的としたものであり、特定の金融商品の勧誘を目的としたものではありません。投資には元本割れのリスクや、市場の変動、為替レートの変動等により損失が生じる可能性があります。また、過去の運用成績は将来の運用成績を保証するものではありません。最終的な投資判断はご自身の責任において、十分な情報に基づいて行ってください。