- オルカンとS&P500のリターンを比較すると、例年はS&P500が有利

- 2025年はオルカンのリターンがS&P500を上回る

- 理由:日本株や欧州株が米国よりも高い成長となっているため

- 市場環境の変化に応じてリバランスされるオルカンが、長期投資、特にNISA枠では有力

インデックス投資家にとって、長期投資の定番として知られる「S&P500とオルカンはどっちが良いか?」は注目度の高いテーマだと思いますが、2025年は例年とは異なる傾向が見られます。

基本はS&P500が優位とされていますが、2025年はオルカンの円建て評価額がS&P500を上回ったのです。

定説として「理論や安定性の面では、世界各国に分散投資するオルカンが優れている」とされますが、それでも実績面ではS&P500が圧勝してきました。

下落局面ではオルカンの方がボラティリティが小さく守備力がありますが、上昇局面ではS&P500が強力なリターンを出すことが多かったのです。

この記事では、オルカンとS&P500の実績を比較しながら、2025年にオルカンが優勢となった理由や、NISA戦略の参考になるポイントを整理していきます。

参考:

・eMAXIS Slim 全世界株式(オール・カントリー) | eMAXIS(イーマクシス)

・eMAXIS Slim 米国株式(S&P500) | eMAXIS(イーマクシス)

オルカンとS&P500の違いとは?

まず比較対象となる2つの投資信託について簡単に確認しておきましょう。

・S&P500(eMAXIS Slim 米国株式)

S&P500は、米国の代表的な大型株500銘柄で構成される株価指数です。

『eMAXIS Slim 米国株式』は、この指数に連動するよう設計されたインデックスファンドで、米国株の成長をそのまま取り込むことができます。米国株の中でも特にテクノロジーや消費関連の企業が多く、過去20年以上にわたって世界的に圧倒的なリターンを示してきました。

・オルカン(eMAXIS Slim 全世界株式)

オルカンは、先進国から新興国まで世界の株式市場に幅広く投資するインデックスファンドです。

資産配分を見ると、約65%が米国株で構成されており、米国株のほとんどはS&P500に含まれるため、実質的にはオルカンの6割程度はS&P500と同じ株式に投資していることになります。

つまり、オルカンは実質的にS&P500に世界の株式を付け加えたイメージと捉えることができます。米国株で基盤を固めつつ、日本やヨーロッパ、新興国などにも分散投資することで、リターンの安定性を高めつつ成長機会を広げる設計になっています。

オルカンはS&P500をベースに、米国以外の株式を追加しているような構成で、両者のパフォーマンスの差は『米国株』と『米国以外の株』の相対的な動きによって決まると言えます。

過去のリターン比較|オルカン vs S&P500

eMAXIS SlimのオルカンとS&P500は、どちらも2018年に販売開始されました。

翌年2019年からの円建て基準価額の推移を見ると、S&P500が全体として優位な成績を収めています。

| 年 | オルカン(eMAXIS Slim 全世界株式) | S&P500(eMAXIS Slim 米国株式) |

|---|---|---|

| 2019 | 26.80% | 30.50% |

| 2020 | 9.00% | 10.30% |

| 2021 | 32.70% | 44.50% |

| 2022 | -5.60% | -6.10% |

| 2023 | 30.40% | 34.60% |

| 2024 | 32.50% | 40.80% |

| 年間平均(単純) | 20.97% | 25.77% |

特に上昇局面では、テクノロジーや消費関連の成長企業が多く含まれる米国株が強く、S&P500のリターンがオルカンを上回ることが多かったのです。

一方で、2022年のような下落局面ではオルカンの方が値下がりが小さく、損失を抑える守備力を発揮しました。世界分散型であるため、米国株以外の国の株が安定感を高め、下落幅を緩和していました。

傾向としては、オルカンは値動きが小さく安定感がある反面、米国株のパフォーマンスが高いためその他の国がオルカンのパフォーマンスをやや押し下げています。

もし両投資信託を2018年末に100万円ずつ購入して放置したとすると、2024年末には

・オルカン:約299万円

・S&P500:約370万円

となり、S&P500の方が約70万円多く増える計算になります。

2025年12月までの最新実績

2025年12月30日時点のオルカン・S&P500の実績を見ると、例年とは異なり、上昇局面にも関わらずオルカンがS&P500を上回っています。

| 指数 | 年初来リターン(%) |

|---|---|

| オルカン(全世界株式) | 20.5% |

| S&P500(米国株式) | 15.7% |

どちらもトランプ大統領の関税政策による低迷はあったものの、以降は順調な上昇が続きました。

オルカンの上昇率がS&P500を上回った背景には、米国以外の株式市場の好調さと為替の動き(ドル安)が影響しています。

オルカンがS&P500を上回った理由

ここからは、オルカンのうち「米国株」と「米国株以外の株」の2025年の実績を比較します。

構成比率と組入通貨は、

eMAXIS Slim全世界株式(オール・カントリー)交付目論見書から引用しています。

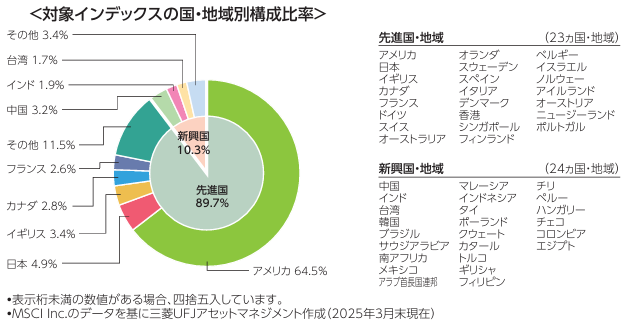

構成比率と各国の株価指数

オルカンは米国株の構成比率(64.5%)が最も高いですね。

次いで日本(4.9%)・イギリス(3.4%)・中国(3.2%)・カナダ(2.8%)・フランス(2.5%)と続きます。

以下は、構成比率上位の国々における2025年1月~10月末までの年初来リターンです。

| 国・地域 | 指数 | 年初来リターン(%) |

|---|---|---|

| 米国 | S&P500 | 16.3 |

| 日本 | 日経平均株価 | 31.4 |

| イギリス | FTSE100 | 18.9 |

| 中国 | 上海総合指数 | 18.0 |

| カナダ | S&P/TSX | 22.3 |

| フランス | CAC40 | 10.0 |

米国の上昇率16.3%に対して、フランスこそ10%と下回るものの、日本・イギリス・中国・カナダはいずれもS&P500を上回りました。

特に日経平均は年初来31.4%の上昇と絶好調です。

このように、オルカンのうち「米国以外の株価指数」が好調だったことが、2025年のオルカンがS&P500を上回る最大の要因といえます。

評価額への為替の影響

株価と並んで、基準価額に大きな影響を与えるのが為替レートです。

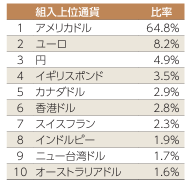

こちらは世界各国に分散投資しているオルカンの「通貨の組入比率」です。

オルカンは通貨においても世界中に分散投資されていて、たとえば日本株には「日本円」で、欧州株には「ユーロ」で投資しています。

一方、S&P500は100%米ドル建てのため、ドル安(円高・ユーロ高)の局面ではオルカンが有利になります。

| 通貨ペア | 2025年1月~10月 変動率(%) |

|---|---|

| ドル/円 | -2.0 |

| ドル/ユーロ | -10.2 |

| ドル/ポンド | -4.9 |

2025年はニュースなどでも話題になっているように「円高・ドル安傾向」が続きました。これはユーロやポンドに対しても同様で、特にドル/ユーロは-10.2%のドル安となっています。

つまり、ドルに対してドル以外の通貨の価値が上昇したことも、オルカンがS&P500を上回る要因のひとつといえます。

急激な円高局面では、どちらの投資信託も円建て評価額であるため不利になりますが、円資産も一部含むオルカンの方が、影響としては小さくなります。

今年の特徴|上昇局面でも米国以外が強い

2025年は、株式市場全体が上昇する局面でありながら、米国以外の国々のパフォーマンスが好調でした。

米国市場はこれまで驚異的な成長率を続けて来ましたが、一方で「割高水準」とも言われています。

2025年については、日本株や欧州株などが米国株を上回る伸びを見せ、結果としてオルカンがS&P500を上回るという結果になりました。

これまで「上昇=S&P500が強い」「下落=オルカンが守る」という構図でしたが、2025年はそのバランスが逆転し、世界分散の効果が「安定」だけではなく「米国以上の成長を取り込む」ことになった年といえます。

どっちを選ぶべき?オルカン vs S&P500の選択

前提として、オルカンとS&P500は、どちらを選んでも致命的な失敗にはなりにくい投資信託といえます。

そのうえで、過去の実績で選ぶのであればS&P500に優位性があります。

ただし、今後も同じ市場環境が続く保証はありません。

為替の変動や各国の経済成長率の変化によっては、米国以外の地域が相対的に強くなる可能性も十分に考えられます。

そうした変化が起きた場合、オルカンは指数のルールに従って、国ごとの比率が自動的に調整(リバランス)されていきます。

長期投資においては、「今後も米国が圧倒的に強い」と一点に賭けるよりも、世界全体に分散投資することでリスクを抑え、安定したリターンを狙う考え方も十分に合理的です。

実際に2025年の相場動向は、その考え方の重要性が高まりつつあることを示唆しているとも言えるでしょう。

数十年単位での長期投資、得に途中での買い替えが簡単ではないNISA枠での運用は、どちらか一つを選ぶ場合、筆者は「オルカン」を選択します。

まとめ|2026年のNISAでどっちを選ぶ?

2025年は例年とは異なり、上昇局面にもかかわらずオルカンがS&P500を上回りました。

これは、米国以外の各国の株高や通貨高の影響で、世界分散の恩恵が発揮されている年といえます。

長期投資の視点から、世界全体に分散することの意義が改めて重要になっていると考えられます。

(もちろん、これはあくまで一時的な傾向である可能性もあります)

今年の動きを、これからのNISA戦略にもぜひ活かしていきたいところです。

【重要事項】 当記事は、各投資信託に関する情報提供を目的としたものであり、特定の金融商品の勧誘を目的としたものではありません。投資には元本割れのリスクや、市場の変動、為替レートの変動等により損失が生じる可能性があります。また、過去の運用成績は将来の運用成績を保証するものではありません。最終的な投資判断はご自身の責任において、十分な情報に基づいて行ってください。