- NISA口座は、年ごとに「買付する証券会社」を変更することが可能

- 変更した場合、過去のNISA口座資産はそのまま保有し、結果として複数の証券会社にNISA資産が分かれる

- NISAで資産を売却すると、売却した元本(簿価)分の非課税枠が翌年に復活し、含み益の部分は戻らない

- 生涯投資枠1,800万円は、つみたて投資枠だけで使い切ることも可能

NISA制度を使っていると、「NISA口座は複数持てるのか?」「売却したら非課税枠は消えてしまう?」といった疑問を持つ人は多いのではないでしょうか。

実はこの2つは、どちらも誤解されやすいポイントで、ルールを正しく理解していないとNISAをうまく活用できません。

この記事では、NISA口座の複数持ちの考え方と売却時の非課税枠の戻り方について、初心者にも分かるように制度の仕組みを整理して解説します。

NISA口座は複数持ちできる?

NISA口座は1人1口座だけ(1つの証券会社を選択)と理解している人がいるかもしれませんが、これは誤解です。

同じ年に買付できるのは1つのNISA口座だけですが、年ごとに違う証券会社で買付することは可能です。

これにより、過去にNISA口座で購入した資産は元の証券会社にそのまま残り、複数の証券会社にNISA口座が分散されている状態にすることができます。

たとえば2024年から2025年は楽天証券のNISA口座で積立、2026年から2028年はSBI証券のNISA口座で積立、とこんなこともできます。

同じ年に複数の証券会社で買付をしたり、年に何回も証券会社を変更することはできません。

NISAで売却したら非課税枠はどうなる?

NISA口座の非課税枠は、投資元本に上限があることがポイントです。この資産を売却すると、売却した元本(簿価)分の非課税枠が翌年に復活します。

現在は、売却した非課税枠が翌年に復活する仕組みですが、売却と同時に非課税枠を再利用できるようになる「スイッチング」が、今後の制度改正として検討段階にあります。

✅スイッチングやこどもNISAなど2026年のNISA制度改正案について

売却後の非課税枠の戻り方について、簿価(取得価額)ベースの仕組みを解説します。

NISAの非課税枠は「保有している元本(簿価)」の合計でカウントされていて、資産を売却すると、売却した元本分の非課税枠が翌年に戻ってきます。

あくまで売却した資産の購入額(簿価)が基準となるため、含み益部分は非課税枠として戻りません。

◆具体例

1,000万円で購入した投資信託が、含み益1,000万円で合計2,000万円になっているとします。

この投資信託100万円分を売却した場合、売却した資産の簿価は「そのうち50万円」なので、翌年戻る非課税枠は50万円となります。

含み益分の50万円は非課税枠には戻りません。

売却したら、利益の割合に応じて「元本金額の枠が復活する」と覚えておきましょう。

生涯投資枠1,800万円を全てつみたて投資枠でもOK

NISA口座には年間の買付上限と生涯の非課税保有限度額の2つの制限があります。

- 年間上限:つみたて投資枠120万円/年、成長投資枠240万円/年(合計360万円/年)

- 生涯上限:合計1,800万円(このうち成長投資枠は生涯1,200万円まで)

このルールのため、最短で1,800万円を埋めようとすると5年で達成(つみたて600/成長1,200のバランス)になります。

この数字だけを見ると「つみたて投資枠は生涯600万円までなんだ」と思ってしまうかもしれませんがそれは誤解で、つみたて投資枠に「600万円」という上限はありません。

つみたて投資枠は年120万円までという“年ごとの制限”しかなく、何年かけても積み増し可能です。

つまりつみたて120万円を15年続ければ、成長投資枠を使わずに1,800万円達成することもできます。

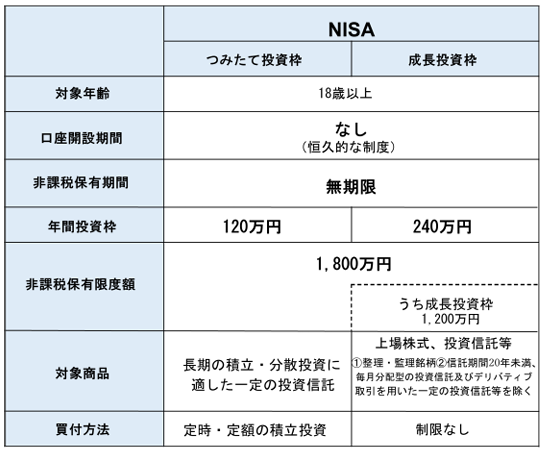

NISAの基本ルール

2024年から始まった新NISA制度の基本ルールを復習しましょう。

「つみたて投資枠」と「成長投資枠」の2つで構成され、年間360万円・生涯1,800万円まで非課税で投資できます。

出典:日本証券業協会【2024年以降のNISAに関するQ&A】

新NISAは大きく分けて2つの投資枠から成り立っています。

1つは「つみたて投資枠」、もう1つは「成長投資枠」です。

- つみたて投資枠は、主に低コストの投資信託を対象にしており、長期の積立投資に適しています。

- 成長投資枠は、個別株やETF(上場投資信託)など幅広い商品に投資可能で、より自由度の高い運用ができます。※つみたて投資枠の対象商品も購入できます

年間の新規買付は『つみたて投資枠120万円+成長投資枠240万円』の合計360万円までで、この範囲内でそれぞれの枠を使い分けられます。

複数証券会社を使うメリットとデメリット

前述の通り、NISA口座は同じ年に1つの金融機関でしか買付できませんが、年ごとに変更することはできます。

あえて複数の証券会社でNISA口座を持つメリットとデメリットについて考えてみます。

複数証券会社を使うメリット

・商品ラインナップや手数料の不利を解消

NISA口座を開設した金融機関が、投資先の選択肢が少なかったり、手数料が高い場合があります。特に銀行の窓口で勧誘されたようなケースです。

「ネット証券の方が良かった」と後悔しているなら、積極的に変更しましょう。

・ポイント還元やキャンペーンの恩恵を受けられる

積立投資のポイント還元や、NISA口座開設のキャンペーンがあった場合、特典の大きい証券会社を選択することができます。

ポイント還元率を理由にNISA口座を選んだ場合、後から還元率が改悪されることもあります。その際は、変更を検討してもよいでしょう。

・管理や取引環境の最適化

最近話題になった「不正取引への補償対応」は、証券会社によって違いがありました。

資産管理アプリが使いにくいなど、サービス面の違いによって変更を検討することもできます。

複数証券会社を使うデメリット

・変更の手続きが面倒

変更申請には手間がかかる上に、実施できる時期が限られています。元の証券会社の書類を取り寄せて新しい証券会社に提出するなど、通常のNISA口座開設に比べると面倒です。

NISA口座を利用する金融機関の変更は、変更したい年の前年10月から、当年の9月までに行う必要があります。

ただし当年になってしまうと「NISA口座で1円も購入していないこと」が条件です。

・資産が一括管理できない

複数の証券会社に資産があると、全体を把握する手間は大きくなります。資産の合計などを自分で管理する必要があります。

まとめ:正しい理解でNISA制度を活用しよう

NISA制度は非課税で資産形成できる非常に有益な制度ですが、誤解しやすいポイントもいくつかあります。

特に今回紹介したような、

・売却した場合の非課税枠の戻り方

・NISA口座の証券会社は変更できる

このあたりは押さえておきたいポイントです。

NISA口座の複数持ちや非課税枠復活の仕組みを理解して活用することで、効率的に資産形成を行いましょう。