- 2025年から大学生の「年収の壁」が引き上げ

- 大学生にとって最も重要なのは“150万円の壁”(社会保険加入&親の税金増額が始まるライン)

- 年収134万円を超えた分は住民税がかかり始めるため、稼ぐ効率が良いのは134万円まで

- 給付型(返済不要)奨学金を受けている場合は、134万円以内が条件になる可能性があるため要確認

2025年から、扶養控除の「年収の壁」引き上げが決定し、大学生がアルバイトで稼げる金額が増えることになりました。

しかし、一般的に言われる「年収の壁」はいくつもあり、税金や社会保険など複数あることに加えて、学生か学生以外かでも考え方が変わってきます。

本記事では、ファイナンシャルプランナーの視点で、大学生とその親に向けて稼げる金額の目安や、超過時の親の増税額を具体的に試算し解説します。

この記事でわかること

・扶養控除の仕組みと”大学生”の年収の壁

・2025年の改正で大学生は「いくらまで稼げる」ようになるのか

・子が稼ぎすぎると親の税負担はどう増えるのか、年収別に解説

アルバイトをする大学生本人とその親が押さえておきたいポイントをわかりやすくまとめました。

※2025年11月時点の、国税庁:令和7年度税制改正による所得税の基礎控除の見直し等についてもとに作成しています

大学生の特定扶養控除とは?

まず前提として、大学生の年収が増えたときに金額的に影響が大きいのは、学生本人よりも親の税金です。そのため、最初に「特定扶養控除」について押さえておきます。

大学生(19歳以上23歳未満の学生)が対象の特定扶養控除は63万円です。

これは、大学生を扶養している親の収入のうち63万円が非課税になる制度で、親の税負担を大きく軽減します。

この年齢の控除額が大きい理由は、大学の学費や一人暮らしの生活費など、子どもにかかる費用が最も増える時期だからです。

親の年収が高いほど税率が上がるため、63万円の控除による節税効果も大きくなります。

2024年までは親の課税対象を63万円減額するために、大学生は【年収103万円以下】に抑える必要がありました。

年収の壁であるこの”103万円”が引き上げられるというのが今日のテーマです。

この記事で扱う「大学生アルバイトにおける特定扶養控除」の条件は、12月末時点で以下の2つを満たす場合です。

- 19歳以上23歳未満

- 学生(大学・短大・専門学校など)であること

大学生であっても、早生まれ等で年齢が条件に当てはまらない(12月末時点で19〜23歳ではない)場合は特定扶養控除ではなく、通常の扶養控除38万円が適用されます。

このように、年齢と学生であることの両方を条件としているのは、教育費・生活費が特に重くなる期間を税制上サポートするためです。

大学生に関係する「年収の壁」は主に4つ

大学生のバイト収入には、税金・親の扶養・社会保険など複数の「年収の壁」が存在します。

大学生にとって最も重要な壁は150万円なのでそれだけ覚えておけば十分ですが、誤解がないように他のラインについても整理しておきます。

年収103万円の壁(2024年まで)

103万円の壁は、これまで大学生が年収103万円を超過すると、親の「特定扶養控除(63万円)」が失われ親の税負担が増えていた、過去の年収の壁です。

2025年からは150万円に引き上げられ、103万円の壁はなくなりました。

年収134万円の壁(住民税の発生ライン)

134万円は、学生本人の住民税が非課税になる上限となっています。超えた分に対しては、翌年に10%程度の住民税がかかり始めるため、効率よく稼ぎたいなら134万円までというのが一つの目安です。

給付型(返済不要)奨学金を受けている場合、収入基準が「134万円以内」のケースがあるため、個別の確認をお願いします。

年収150万円の壁(大学生にとって最重要)

2025年から大学生は150万円までなら親の税金への影響なしとなりました(従来の103万円から引き上げ)。

同時に、この範囲内なら社会保険加入の強制もありません。大学生にとっては“守るべき年収の上限”といえる最も重要な壁が150万円です。

年収160万円の壁(大学生には重要度低)

給与に所得税がかからないのは“年収160万円まで”なので、学生以外では160万円を「年収の壁」と説明するケースがあります。

大学生であれば150万円の壁が最重要ですので、160万円を意識する必要はありません。

【2025年改正】大学生の年収の壁はいくらまで引き上げ?

これまで、親が63万円の特定扶養控除を受けるために、子どもの年収は103万円以下に抑える必要がありました。

しかし2025年からは、この上限が150万円まで拡大されます。

さらに、150万円を超えた場合も控除が即ゼロになるわけではなく、子の年収188万円まで段階的に控除額が縮小する仕組みに変更されます。

つまり、親の税金に影響を与えずに大学生がアルバイトで稼げる金額は、これまでの103万円 → 150万円へ引き上げられるというのが2025年改正のポイントです。

親の税負担|大学生が年収超過した場合の試算

大学生の子がアルバイトなどで「扶養控除」の対象条件を超えると、親はその控除を受けられなくなります。その結果、親の課税対象が増えてしまい所得税・住民税の負担がアップします。

では大学生のアルバイト収入が増えて扶養から外れると、親の税金はどれくらい増えるのでしょうか。

ここでは親の扶養控除63万円分が消失した場合の「税金の増加額(年額)」を、親の年収別に試算します。

表1:親の年収別・特定扶養控除63万円消失時の税負担増(最大値)

| 年収(目安) | 所得税率 | 所得税 増額分 | 住民税 増額分 | 合計 増額分 |

|---|---|---|---|---|

| 500万円 | 10% | 63,000円 | 45,000円 | 108,000円 |

| 700万円 | 20% | 126,000円 | 45,000円 | 171,000円 |

| 1,000万円 | 23% | 144,900円 | 45,000円 | 189,900円 |

| 1,500万円 | 33% | 207,900円 | 45,000円 | 252,900円 |

表は「特定扶養控除(63万円)がすべて消失した場合」に親へ発生する増税額を示しています。

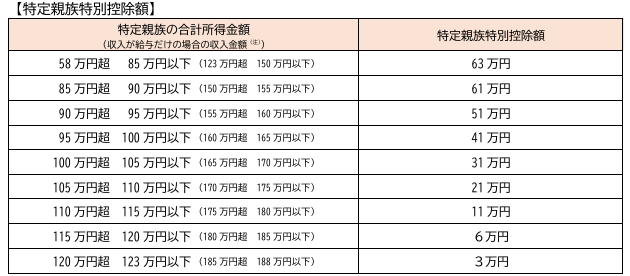

2025年からは、子の年収150万円~188万円の間では控除額が段階的に減少します。そのため、150万円をわずかに超えた段階では増税幅は小さく、年収が188万円に達した時点で、この表に記載している「最大の増税額」になります。

年収が高いほど所得税率も高く、控除額の63万円に、年収に応じた所得税率を掛けています。

一方で住民税は、所得税と異なり控除額45万円で、標準的な税率は約10%(市町村によってわずかに異なります)です。

たとえば親の年収が700万円であれば、大学生の子がバイトしすぎた場合、最大で17万円もの負担増になってしまいます。

学生の皆さんは、親の税金負担が増えることにならないように注意が必要です。

段階的な控除の減少について

2024年まで、大学生が年収103万円を超過すると、親の63万円の控除はゼロになっていました。

今回の改正では103万円⇒150万円に引き上がるだけではなく、150万円~188万円で徐々に親の控除が減るように緩和されました。

この表の通り、大学生の年収が150万円以下であれば、親の収入のうち63万円満額を課税対象外にできます。超過すると、これが61万円、51万円・・・と段階的に減額されることになります。

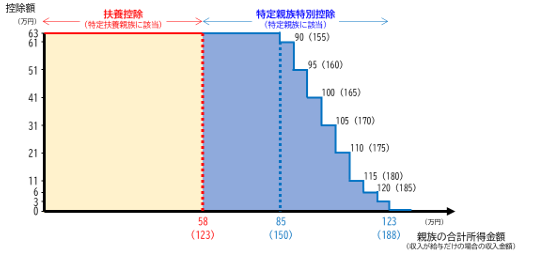

図にするとこちらです。

段階的な減額という制度で緩和されたものの、150万円を超過すると親の税負担増加は小さくありません。大学生は年収150万円を超えないように注意しましょう。

大学生の働き方はどう変わる?

ここまで解説した通り、今回の引き上げで年間150万円までは親の税金に影響なく稼げるようになります。

103万円からの引き上げにより、以下のように働き方の幅が広がります。

- 長期休暇中に多めにシフトを入れられる

- 時給が高い業種でも上限をあまり気にしなくて良い

- 奨学金や仕送りに頼りすぎず、自分で生活費を補える

補足として、年収は「その年の1月〜12月に支払われた給与の合計」で判定されます。

働いた月ではなく“給料日ベース”で集計される点は注意してください。

親の立場からすると、アルバイトで年間150万も稼いでくれるとかなり助かりますね。

一方で、バイトにばかり専念せず学業に注力して欲しい気持ちもあるでしょうから、悩ましいところです。

まとめ|大学生と親が押さえるポイント

今回は大学生(19歳以上23歳未満の学生)の、”年収の壁”引き上げについて解説しました。

これまでの上限103万円はうっかりしてしまうと超過しかねない水準でした。

2025年からは「150万円への引き上げ」により、大学生のアルバイトの幅はかなり広がるでしょう。

1年のうち講義がある時期で月10万円、長期休暇の時期(8月、2月、3月)で月20万円稼ぐとして、これで年収150万円と考えると、今回の引き上げは十分な金額と考えられますね。

この改正をきっかけに、大学生の働き方や家計を見直す良いタイミングです。