FP3級の勉強をテキストの順番に進めると、早い段階で出てくるのがこの6つの係数です。

初心者にはややこしい内容で、いきなり挫折しそうになった人も多いでしょう。

まずは飛ばして勉強してしまうのも良い方法ですが、最終的にはきちんと押さえる必要がありますね。

今回は6つの係数の覚え方のコツを解説します。

6つの係数とは

6つの係数とは、資産運用の計算を一発で行うための係数で、一括運用・積み立て運用・取り崩し運用の3つに分けられます。

それぞれの運用ごとに、最終的な金額を求めるか、逆に当初の金額を求めるかの2パターンがあり合計6パターンです。

「利回り何%で何年運用するか」の係数の一覧表が与えられますので、6つの係数の中から正しい係数を選んで金額を求められればOKです。

6つの係数の名称は以下の通りです。

- 現価係数

- 終価係数

- 年金現価係数

- 年金終価係数

- 減債基金係数

- 資本回収係数

名称を覚える段階では「現価」「終価」をペアで覚えると楽ですが、運用パターンのペアはこれとは異なる点は要注意です。

3つの運用パターン

3つの運用パターンは上記の通り一括運用・積み立て運用・取り崩し運用です。

それぞれどんな運用方法か、どの係数のペアが当てはまるのかを押さえましょう。

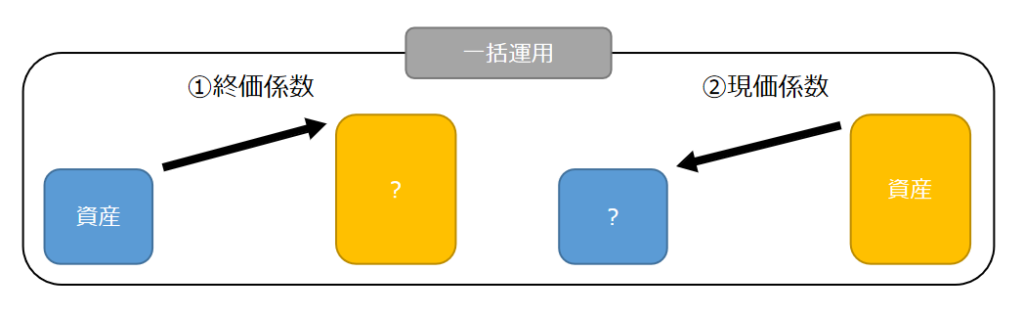

一括運用

一括運用の計算は、終価係数と現価係数を使います。

①終価係数:今ある金額を複利運用すると将来いくらになるか

②現価係数:複利運用しながら目標の金額を貯めるには、現在いくらの資産が必要か

一括運用は1番シンプルパターンなのでサクッと覚えましょう。残る4つが本番です。

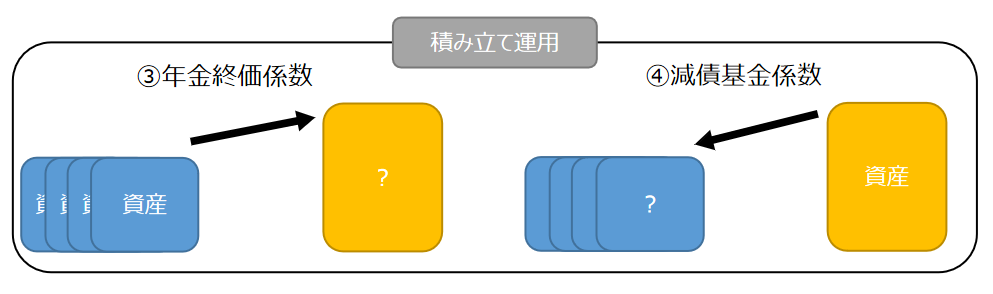

積み立て運用

積み立て運用の計算は、年金終価係数と減債基金係数を使います。

年金終価係数:複利運用しながら毎年同額を積み立てすると将来いくらになるか

減債基金係数:複利運用しながら目標額を貯めるには、毎年いくらの積み立てが必要か

積み立て運用の場合、年金終価係数と減債基金係数がペアである点がポイントです。

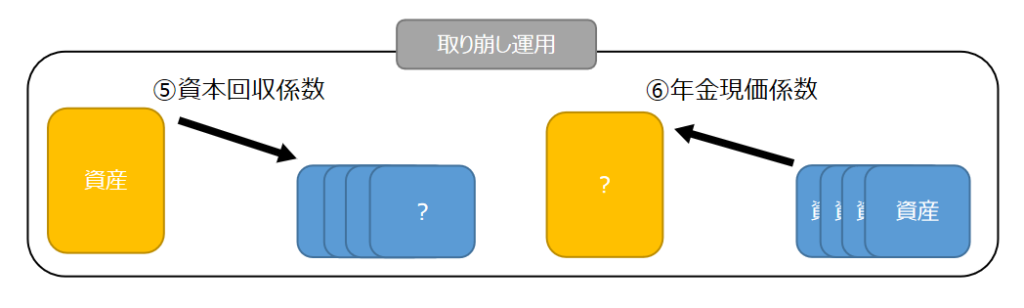

取り崩し運用

取り崩し運用の計算には、資本回収係数と年金現価係数を使います。

資本回収係数:今ある資産を複利運用しながら取り崩す場合、毎年いくら受け取れるか

年金現価係数:複利運用しながら一定金額受け取るためには、現在いくらの資産が必要か

これが一番ややこしいですね。例えば老後に資産を取り崩して生活する場合に、毎年いくらずつなら何年もつのか、そういった計算に使います。

注意点ですが、FP2級になるとこの係数を使った変化球で借金返済の計算問題が出題されることがあります。

「○%の利回りで増える資産を、毎年使って無くなるまで」の計算をする資産運用と、真逆ではありますが「○%の利子で増える借金を、毎年返済して完済するまで」の計算は同じ理屈だからです。

覚え方のポイント

最後に覚え方のポイントです。

まずは3つの運用のペアを間違えないように覚えましょう。年金終価係数と年金現価係数がペアではない点に気を付けてください。

また『げん(現・減)』がつく係数同志はペアにならず、なおかつ『げん』がつく係数は当初の金額を求める場合に使います。

現価係数と終価係数はシンプルにペアになりますので、あとはここまでのポイントを押さえれば自然と組み合わせは決まってきます。

最後に、係数で求めた金額が理屈に合っているか(資産運用しているのに減っていないか、あるいは金額が大きすぎないか)を落ち着いて確かめましょう。

まとめ:6つの係数の覚え方

FP3級の最初の挫折ポイントである6つの係数について解説しました。

自分の経験では、ペアをしっかりと認識できていなかったことで試験直前まで自信がない論点でした。

今回紹介したコツを駆使して、得意分野にしてくれることを祈っています!